- Класифікація видів ЄСВ і категорій застрахованих осіб

- Налаштування відображення ЄСВ

- обчислення ЄСВ

- Проміжний розрахунок ПДФО та ЄСВ

- Сплата ПДФО та ЄСВ

1С: Підприємство 8.3 /

Бухгалтерія для України 2.0 /

Зарплата і кадровий облік

Зміст

Класифікація видів ЄСВ і категорій застрахованих осіб

Налаштування відображення ЄСВ

обчислення ЄСВ

Проміжний розрахунок ПДФО та ЄСВ

Сплата ПДФО та ЄСВ

Для обчислення Єдиного соціального внеску використовується регістр накопичення «ОСВ по співробітниках», а для обліку - регістр накопичення «Взаєморозрахунки за внесками до фондів». Інформація зберігається в розрізах необхідних для формування регламентованої звітності . При цьому в регістрі «ОСВ по співробітниках» облік ведеться в розрізі застрахованих фізичних осіб, а в регістрі «Взаєморозрахунки за внесками до фондів» облік ведеться в цілому по організації.

Класифікація видів ЄСВ і категорій застрахованих осіб

У конфігурації реалізований розрахунок всіх передбачених законодавством видів ЄСВ:

- Основна зарплата;

- За договорами ЦПХ;

- лікарняні;

- Декретні.

Для кожного виду нарахування задається його ставлення до нарахування ЄСВ за допомогою вказівки відповідного виду ЄСВ.

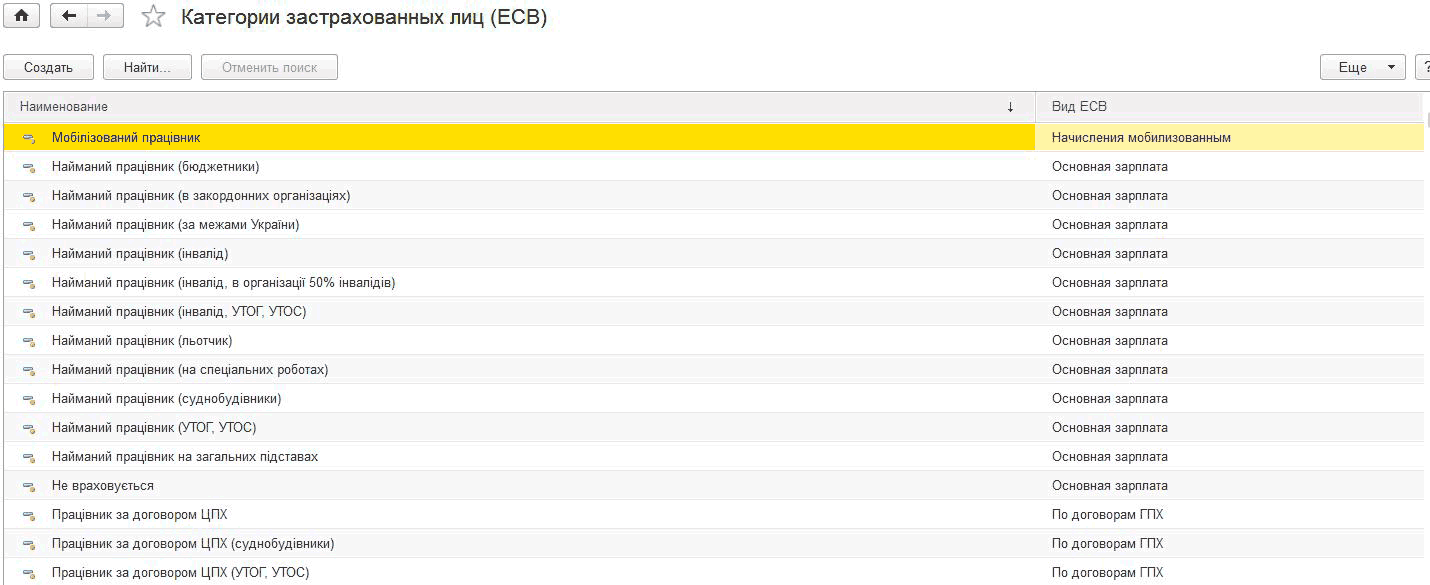

Статус кожного співробітника як застрахованої особи визначається категорією застрахованої особи. Список всіх передбачених законодавством категорій зберігається в довіднику «Категорії застрахованих осіб

(ЄСВ) ».

Категорія співробітника задається і зміняться в кадрових документах або в картці співробітника (якщо ведеться спрощений кадровий облік ). Кожній категорії відповідає два види внеску - утримуваний з співробітника і нараховується на фонд оплати праці співробітника.

Всі види внесків внесені в якості визначених елементів в довідник "Налоги» і використовуються при розрахунку і побудові регламентованої звітності.

Налаштування відображення ЄСВ

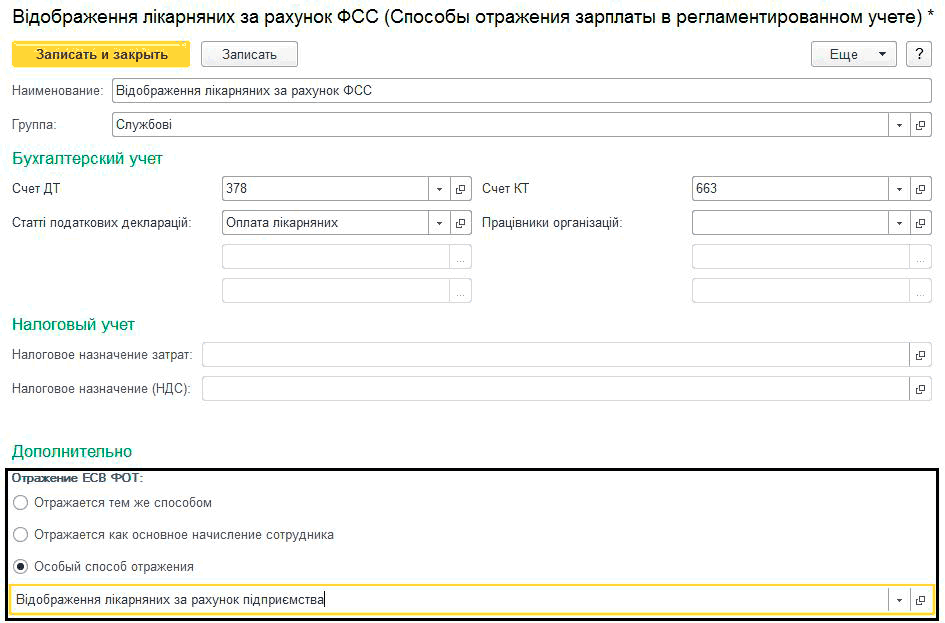

Способи відображення утриманого з працівників ЄСВ в бухгалтерському та податковому обліках задається в регістрі відомостей «Відображення внесків в регл. облік »для кожного податку.

Відображення в обліку нарахованого ЄСВ на ФОП як правило здійснюється пропорційно базовим нарахуваннях з тим же (зазначеним для них) способом відображення. Але в деяких випадках, для ЄСВ на ФОП може знадобитися особливий порядок відображення (наприклад, для лікарняних за рахунок ФСС). Для цих цілей в способі відображення нарахування вказується стратегія відображення пов'язаного ЄСВ на ФОП:

- Відбивається тим же способом;

- Відбивається як основне нарахування співробітника;

- Особливий спосіб відображення.

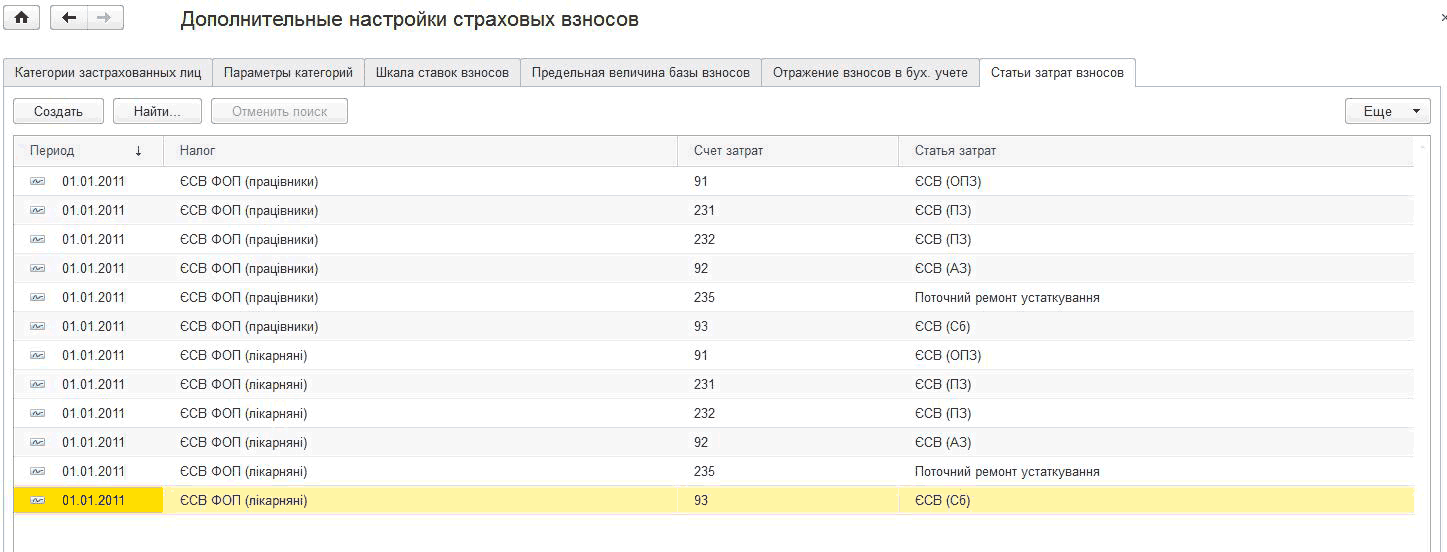

Також для відображення ЄСВ на ФОП в регістрі відомостей « Статті витрат за внесками ФОП »для кожного рахунку витрат нарахувань і податку задається відповідна їм стаття витрат для внесків.

обчислення ЄСВ

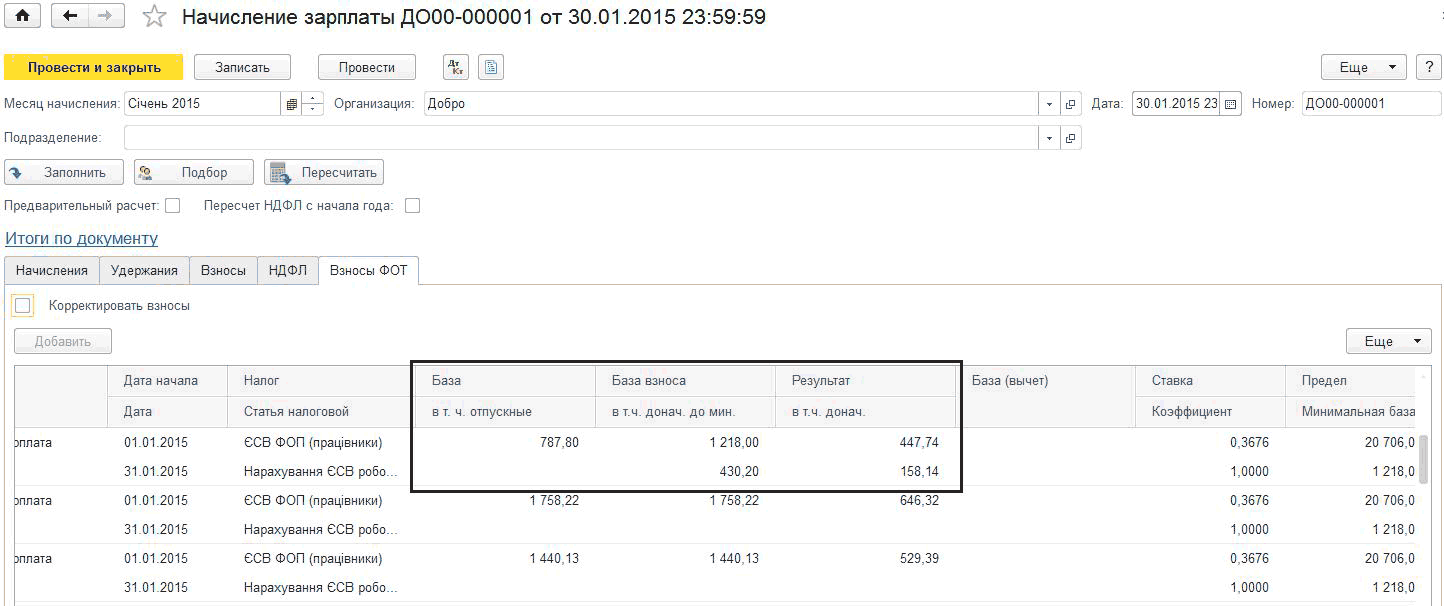

Розрахунок єдиного соціального внеску виконується безпосередньо в документі « Нарахування зарплатні », Як нарахованого на ФОП (закладка« Внески ФОП »), так і утриманих із заробітної плати працівників підприємства (закладка« Внески »).

При розрахунку ЄСВ розраховується кілька величин:

- База - сума всіх нарахувань, з яких обчислюється внесок;

- в т.ч. окремо виділяється сума відпускних;

- База внеску - це сума бази з урахуванням мінімально та максимально можливих за законодавством меж;

- в т.ч. окремо виділяється сума донарахування до мінімальної бази (для ЄСВ на ФОП);

- Результат - розрахована сума ЄСВ;

- в т.ч. окремо виділяється сума ЄСВ на суму донарахування до мінімальної бази (для ЄСВ на ФОП).

При наявності у фізичної особи кількох видів ЄСВ (наприклад, ЄСВ з зарплати і ЄСВ з лікарняних), розрахунок бази ЄСВ здійснюється послідовно в межах максимальної величини з урахуванням вимог законодавства.

Також в табличних частинах «Внески» і «Внески ФОП» документа «Нарахування зарплати» присутні колонки «База відрахування» (розмір бази видів ЄСВ з більш високим пріоритетом розрахунку), «Ставка», «Межа» і т.д, що дає можливість користувачу максимально повно проконтролювати розрахунок ЄСВ, а також (при необхідності) відредагувати результат вручну.

Проміжний розрахунок ПДФО та ЄСВ

При виплаті авансів в середині місяця, проведенні міжрозрахункових виплат (наприклад, при оподаткування податком на прибуток) також потрібно провести розрахунок і сплата податків і внесків.

Такий розрахунок здійснюється безпосередньо в платіжних відомостях при їх оформленні. При цьому для розрахунку враховуються тільки дані самої платіжної відомості (без урахування інших документів), а результати розрахунку не впливають на підсумковий розрахунок в кінці місяця.

При цьому розрахунок податків і внесків до платіжних відомостях може бути здійснений в залежності від виду виплати або звичайним способом (сума виплати зменшується на суму утримань) або «від зворотного».

Сплата ПДФО та ЄСВ

Реєстрація «сплачених» сум ПДФО та ЄСВ проводиться платіжними відомостями, а формування бухгалтерських проводок при такій сплаті здійснюється документами руху грошових коштів ( «Списання з банківського рахунку») за даними цих відомостей.

При цьому слід враховувати, що, згідно з вимогами законодавства, облік сплати ПДФО здійснюється в розрізі фізичних осіб, а для ЄСВ такий докладний облік не ведеться. Тому в платіжних відомостях на виплату заробітної плати , Як правило, фіксується одночасно і сплата ПДФО. Якщо ж необхідно відобразити тільки перерахування ПДФО, то для цього оформляється окрема платіжна відомість з видом виплати «Перерахування ПДФО (без виплати зарплати)». Сплата ЄСВ, як правило, фіксується окремим відомістю з видом виплати «Перерахування внесків ФОП», який оформляється по всій організації.

Якщо в платіжній відомості відбувається розрахунок ПДФО та ЄСВ (наприклад, для авансів), то така відомості одночасно служить і для сплати податків і оформляти окремі документи не потрібно.

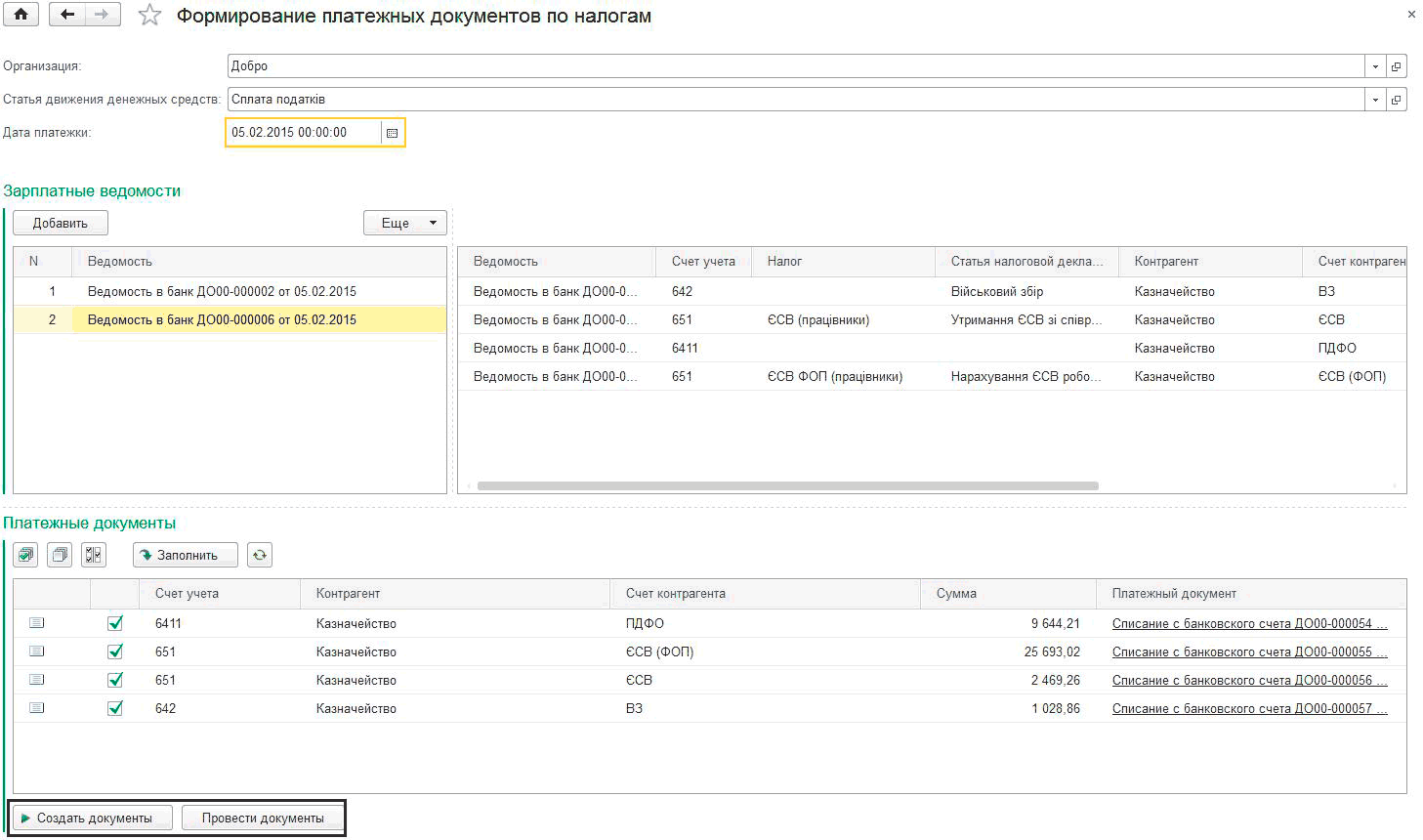

Для полегшення створення банківських платіжних документів по сплаті ЄСВ та ПДФО призначена обробка «Формування платіжних документів по податках». Обробку можна заповнити як з необхідною

платіжної відомості (за допомогою кнопки «Документи по податках»), так і самостійно (в цьому випадку можливо оформити сплату одночасно за кількома платіжними відомостями).

На формі обробки заповнюється організація, стаття руху грошових коштів і дата платежу. Потім за допомогою кнопок «Створити документи» і «Провести документи» створюються і проводяться відповідні банківські документи.

Для правильної роботи обробки попередньо повинен бути заповнений регістр відомостей «Параметри платіжних документів по податках». У цьому регістрі для кожної організації та статті звіту з ЄСВ (для ПДФО стаття залишається порожньою, а для військового збору тут вказується зумовлений податок «Військовий збір») вказується одержувач платежу, його розрахунковий рахунок, а також бухгалтерський рахунок для формування проводок по сплаті.

Інші матеріали по темі:

платіжної відомості , взаєморозрахунки за внесками до фондів , стаття руху грошових коштів , руху грошових коштів , внесок , категорії , також , регістр. , нарахування зарплатні , податок , нарахування , документи , рахунки , співробітник , нарахування , сума , документів , вид , розрахунок , облік , рахунок

Матеріали з розділу: 1С: Підприємство 8.3 / Бухгалтерія для України 2.0 / Зарплата і кадровий облік

Інші матеріали по темі:

Облік безготівкових грошових коштів. Надходження грошових коштів

Нарахування заробітної плати

Загальні механізми товарних документів

Облік ПДФО та ЄСВ

Плани видів розрахунків

Нас знаходять: рахунки для взносів ФОП доп бази, 1с 2 0 ставка ЄСВ, розрахунок ЄСВ в бухучетп проводки, бухгалтерія що таке ЄСВ, як відобразити в ЄСВ перехід на іншу посаду