- Касовий чек (КЧ)

- Товарний чек (ТЧ)

- Проведення розрахунків без каси

- Товарний замість касового

- Правомірність видачі ТЧ без касового

- відмінність чеків

- відповідальність бізнесмена

Обов'язок застосовувати ККТ передбачена чинним законодавством. ІП та організації повинні використовувати касу при операціях з грошовими коштами в готівковій формі або розрахунках платіжними картами. Покупець або клієнт отримує в момент внесення вартості товару або послуги касовий чек, створений за допомогою ККТ.

Касовий чек (КЧ)

Касовий чек (КЧ)

Касовий чек - бухгалтерський документ, який має наступні ознаки:

- сформований на паперовому носії;

- свідчить про проведення розрахунків;

- містить інформацію за операціями, що робить можливим облік грошових надходжень.

Відповідно до Листа Мінфіну №03-03-07 / 22 фіскальні форми ККМ підтверджують реальні витрати на оплату товарів, робіт, послуг за готівковий розрахунок.

Обов'язкові реквізити КЧ затверджені Постановою Уряду №745:

- назва ІП або компанії, ІПН;

- номер ККМ;

- номер акта;

- дата і час здійснення операції;

- підсумкова сума;

- умова оподаткування.

Відсутність хоча б одного з них є підставою для відмови визнання дійсності форми. Такий касовий документ не повинен бути прийнятий облікових актом для розрахунку податку. Законодавець допускає вказівку додаткових відомостей (ПІБ касира, суму ПДВ та ін.)

Товарний чек (ТЧ)

Поняття товарного чека є у Цивільному кодексі України. Даний документ - базовий для засвідчення факту внесення грошових коштів за товар з роздрібної угоді купівлі-продажу. Законодавча база по цій бухгалтерської формі представлена ГК РФ, ФЗ №54, Законом про захист прав споживачів, Постановою Уряду №55 та ін.

Товарний чек потрібно підзвітним особам, при авансовому розрахунку, для уточнення інформації про товар або послугу, якої немає в фіскальному документі.

Його форма не затверджена законодавцем. Продавець самостійно розробляє бланк.

При цьому в формі обов'язково повинні бути такі реквізити:

- назва бухгалтерської паперу (ТЧ);

- дата і час формування;

- найменування сторони, що приймає оплату;

- інформація по товару чи послуги;

- кількість товару / послуги в фізичному і фінансовому еквіваленті;

- вказівка відповідальних за складання документа осіб;

- підпис і його розшифрування.

Друк не виступає як обов'язковий реквізит форми. Її відсутність не є підставою для визнання ТЧ недійсним.

Проведення розрахунків без каси

Ведення касових операцій не завжди зручно для продавця через таких обставин:

- придбання каси - додаткові витрати;

- необхідність звітувати перед податковою інспекцією, ставити ККМ на реєстраційний облік;

- дотримання всіх формальностей при створенні облікових документів;

- навчання продавців та ін.

Саме тому ІП може цікавити можливість проведення розрахунків без каси. Дані дії правомірні тільки у випадках, передбачених законом. Наприклад, при роботі на ЕНВД підприємець видає клієнтам не касовий чек, а БСО.

Розрахунки без ККМ пов'язані з порядком оподаткування, роботи в специфічних секторах ринку, визначеному місці перебування ВП.

Товарний замість касового

Товарний і касовий чек - не одне і теж. Але перший може замінити другий для ІП на ЕНВД. Однак це можливо тільки, якщо товарний чек відповідає вимогам до БСО. Вони затверджені в Постанові Уряду №359. На відміну від звичайних товарних чеків, БСО підлягають обліку ВП. Список реквізитів, необхідних для таких бланків більше, а способи їх виготовлення уточнюються законодавцем.

В ідеалі в наявності на торгових місцях повинні бути два документа (КЧ і ТЧ). Якщо законодавець зобов'язує ІП надавати КЧ і на вимогу клієнта товарний, то він повинен строго дотримуватися чинного законодавства.

До речі, може бути виданий товарний чек без касового. Законодавець не забороняє виробництво цих дій. З огляду на, що на підставі товарного чека клієнт отримує можливість врахувати витрати на покупку товарів або оплату послуг. За чинним законодавством підприємець при наявності товарного чека з необхідними реквізитами вправі використовувати його для фіксації витрат. При цьому відсутній обов'язок підтверджувати, що продавець є платником ЕНВД.

Коли організація або ІП зобов'язані використовувати касу при проведенні розрахунків, але дані дії не були виконані, покупець не несе відповідальності. Державні органи зобов'язані прийняти в якості підтверджуючого акту товарний чек. Даний висновок випливає з судової практики (визначення КС РФ N 329-О). Платник податків не відповідає за наслідки правопорушень контрагентів.

Правомірність видачі ТЧ без касового

Видача товарних чеків замість касових допускається для ІП на ЕНВД, якщо вони відповідають вимогам, що пред'являються до БСО. Дані дії будуть правомірними, якщо ІП звільнений від обов'язку по використанню фіскального апарату при проведенні розрахунків. В цьому випадку КЧ прирівнюється до ТЧ і важливість зазначених відомостей збільшується. ТЧ - єдина можливість довести факт здійснення покупки.

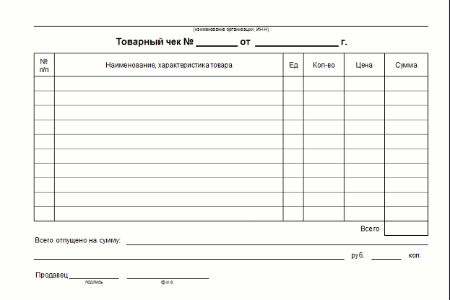

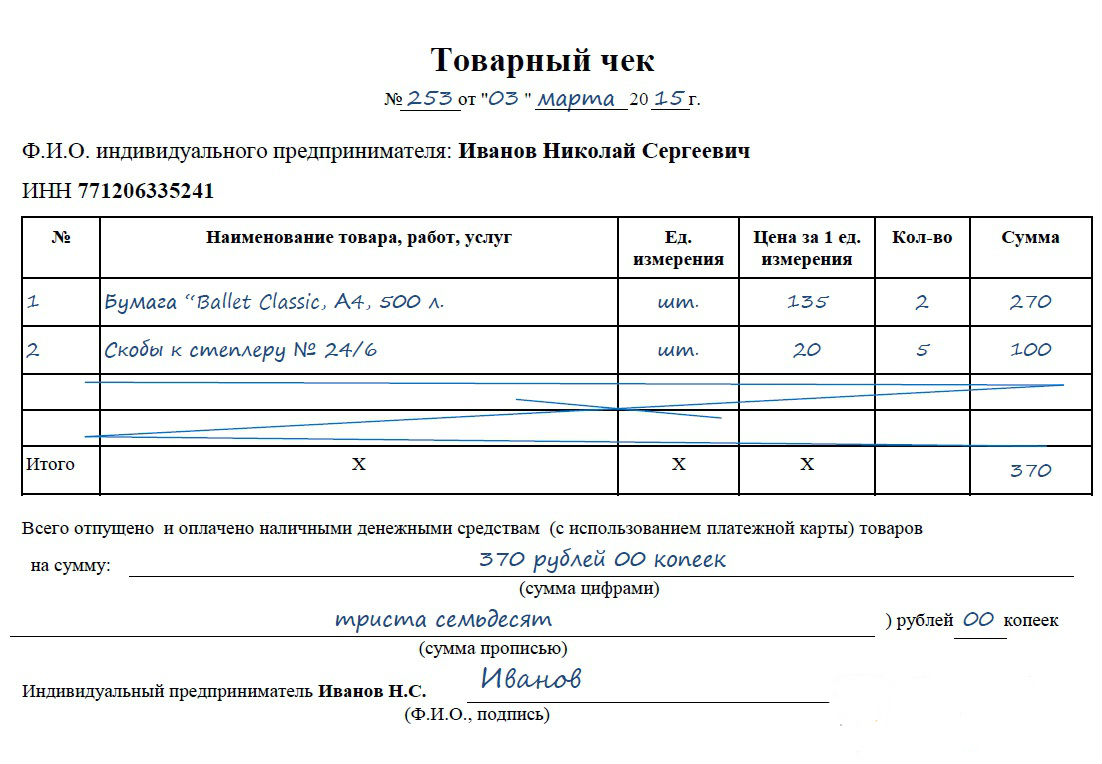

Правила оформлення товарного чека при відсутності каси:

- Наявність обов'язкових реквізитів, так як, в іншому випадку законна сила документа втрачається.

- Реклама на зворотному боці не повинна перекривати офіційну інформацію на ТЧ.

- Кожна одиниця товару вказується окремим рядком, без узагальнень, з розшифровкою. При недотриманні цієї умови документ може бути не прийнятий бухгалтерією.

- Сума за актом вказується по кожному пункту окремо і сумарна в окремій графі (цифрами і прописом).

- Папір оформляється в двох примірниках - для покупця і продавця.

- Порожні рядки необхідно перекреслити, що дозволить убезпечитися від шахрайських операцій.

Зразок правильного оформлення товарного чека:

відмінність чеків

Незважаючи на схожі назви і застосування при реалізації товарів у роздріб, дані документи мають серйозні відмінності один від одного:

- Оформлення. Фіскальна папір (КЧ) може бути створена тільки при використанні ККМ, а ТЧ заповнюється вручну.

- Реквізити. Для КЧ - точний час, номер ККМ і адреса.

- ТЧ - НЕ фіскальний документ на відміну від КЧ, який дозволяє державним органам відслідковувати правильність обліку і розрахунку податків.

- Товарний чек потрібно для розшифровки продукції або послуг, реалізованих за кошти в готівковому вигляді.

відповідальність бізнесмена

Підприємці, які не надали покупцеві товарний чек, вважаються правопорушниками в рамках адміністративного права (ст.14.5 КоАП РФ). До них може бути застосовано покарання. Санкції - штраф або попередження.

Дана норма передбачає в об'єктивної частини - невикористання ККМ, застосування незареєстрованого фіскального апарату, порушення порядку проведення розрахункових операцій і т.д. Відповідальність - штраф до 40 тис. Рублів (для організацій). Для ІП розмір санкцій значно нижче - до 2 тис. Рублів.

Товарний і касовий чек - неоднакові бухгалтерські акти. Загальна риса - передача документа покупця або клієнта при роздрібній торгівлі для підтвердження факту угоди і її оплати. У кожного паперу своє значення.

Товарний чек може бути виданий без касового, коли продавець має право не використовувати ККМ. В іншому випадку - це незаконно.