26 вересня 2015 року, 10:00 Переглядів:

У іменний сертифікат & nbsp; вносять ім'я власника: & nbsp; ніхто інший не може & nbsp; перевести в готівку кошти ..

"Якщо зірки запалюють - значить, це комусь потрібно". І вже тим більше банки не будуть просто так вводити в свій асортимент новий продукт. І, якщо вже ряд фінустанов почали в цьому році активно просувати іменні депозитні сертифікати, а деякі голосно оголосили, що ось-ось - і теж нададуть подібну новинку своїм клієнтам, значить, в цьому є якийсь сенс? І для банків, і для нас з вами - по крайней мере, з точки зору пропонують цей продукт банкірів. Тому ми вирішили розібратися, по-перше, з тим, що це за звір такий - ці сертифікати. По-друге, яку користь з них може поиметь простий українець. І, нарешті, які перспективи цього продукту: чи прийшов він на ринок всерйоз і надовго або його можна розглядати як швидкоплинне бачення, готове ось-ось розтанути в тумані. На допомогу нам в цій нелегкій справі прийшли директор по пасивних операціях фізосіб ПУАТ "Фідобанк" Олена Дорошенко, заступник голови правління банку " кредит Дніпро "Андрій Мойсеєнко, директор з роздрібного бізнесу" Альфа-Банку Україна "Артур Атанов, начальник Управління пасивних, комісійних та сервісних продуктів VTB Bank (Україна) Марина Кшініна і президент Українського аналітичного центру Олександр Охрименко.

ПАПЕРОВА ТІНЬ вкладу

Депозитний (інша назва - ощадний) сертифікат - це спеціальним чином оформлене письмове свідчення банку про те, що він прийняв у вас гроші на депозит. "Це цінний папір з регламентованої ступенем захисту, яка засвідчує право вкладника на отримання розміщеної в банку суми депозиту і відсотків по ньому після закінчення встановленого терміну", - говорить Олена Дорошенко. Папери ці бувають на пред'явника та іменні.

Безіменний. В депозитних сертифікатах на пред'явника ім'я власника не вказується. Хто б не приніс такий сертифікат після обумовленого терміну, банк повинен видати йому готівку. Тому сертифікат на пред'явника може звертатися, як будь-яка інша цінний папір: його можна продавати, дарувати і так далі. "Колись в Європі був величезний ринок ощадних сертифікатів на пред'явника, вони були дуже затребувані, - розповідає Олександр Охріменко. - Але потім вони стали обмежуватися, в тому числі і в ході боротьби з відмиванням грошей. Уже в 70-ті роки в Європі депозитні сертифікати на пред'явника були рідкістю ".

У нас теж у свій час такі сертифікати були в ходу, хоча і не могли похвалитися популярністю серед широких мас (більшість українців про них навіть не чули). Але в міру все більшого нашого устремління в кільватері європейської флотилії (і прийняття відповідних законів), ставало ясніше, що перспективи у цього інструменту на нашому ринку далеко не райдужні.

ЗУПИНКА. І ось 1 грудня 2014 року Нацбанк України своєю постановою підвів риску: "Призупинити випуск банками ощадних (депозитних) сертифікатів на пред'явника. Дозволити банкам випускати іменні ощадні (депозитні) сертифікати, номіновані як у національній, так і в іноземній валютах, з терміном їх звернення не менш шести місяців ". Депозити на пред'явника, які були випущені до появи цієї постанови, будуть погашатися лише безготівково та підконтрольне - шляхом перерахування коштів на рахунок власника депозиту або його пред'явника.

Іменний сертифікат, як випливає з назви, прив'язаний до конкретної людини. "В процесі оформлення в нього вноситься ім'я власника, а номер сертифіката - в систему банку. Ніякі треті особи не зможуть перевести в готівку кошти, якщо сертифікат буде втрачено або вкрадений", - пояснює Артур Атанов. На випадок втрати іменного сертифіката у банків існує процедура випуску його дубліката. Всі права клієнта при цьому відновлюються - ні сам вклад, ні відсотки на нього він не втрачає. З іншого боку, зрозуміло, що вільно звертатися, подібно паперів на пред'явника, іменні сертифікати не можуть. "Зручного способу передати іменний депозитний сертифікат іншій людині не існує, - говорить Олександр Охрименко. - Треба діяти, як зі звичайним депозитом: йти в банк, закривати вклад і т. Д. Це вже нецікаво".

НІЖ ВОНИ ПРИВАБЛЮЮТЬ

Депозитний сертифікат на пред'явника раніше використовувався як додатковий засіб для розрахунків. Іменний же сертифікат цієї властивості позбавлений, але у нього є свої привабливі особливості.

НЕОБМЕЖЕНО. "Можна виділити кілька переваг. По-перше, по завершенні терміну його дії можна зняти всю суму коштів у валюті вкладу без обмежень", - говорить Марина Кшініна. Нагадаємо: зараз діють обмеження Національного банку України на зняття валюти фізичними особами в один операційний день. Скільки б валюти не було у вас на рахунку, до початку вересня ви могли за день зняти її не більше ніж в еквіваленті 15 тис. Грн за офіційним курсом Нацбанку. Тобто багатьом вкладникам, щоб перевести в готівку свій валютний рахунок "під нуль", доводилося ходити в банк буквально тижнями! З 3 вересня НБУ збільшив цю суму до 20 тис. Грн в еквіваленті, що ситуацію не покращило, і продовжив ці обмеження до кінця року. Оскільки це вже не перше продовження терміну дій обмежень, велика ймовірність, що вони будуть діяти і в наступному році. Зрозуміло, що вкладникам нецікаво отримувати свої вклади і відсотки в режимі "в годину по чайній ложці". І банки відгукуються на цю потребу аудиторії. "Іменні депозитні сертифікати для фізичних осіб в продуктовій лінійці банків з'явилися з початку 2015 року та стали реакцією банків на дію обмежень НБУ щодо зняття валюти з поточних і депозитних рахунків", - говорить Олена Дорошенко.

ЗАХИЩЕНЕ. "Друга перевага - фіксована процентна ставка на весь термін дії сертифіката, - продовжує Марина Кшініна. - По-третє, багаторівневий захист бланків іменних сертифікатів, які виробляються на спеціальному обладнанні з використанням ряду складних захисних технологій, роблять підробку практично неможливою. Нарешті, такі цінні паперу, так само як і внесок, підлягають гарантуванню Фондом гарантування вкладів ". Як і для звичайних депозитів, гарантується повернення вкладів в розмірі не більше 200 тис. Грн на одного клієнта в одному банку. Останнє вигідно відрізняє іменний сертифікат від сертифіката на пред'явника, внесок за яким такого захисту не має.

ІНТЕРЕС. "У міру стабілізації ситуації на валютному ринку, даний інструмент заощадження коштів стає все більш популярним серед валютних вкладників. Зокрема, таку тенденцію ми спостерігаємо по своїм клієнтам. Як правило, це вкладники з сумою від $ 5 тис.", - розповідає Андрій Мойсеєнко. "Багато наших клієнтів вважають за краще розміщення своїх коштів через валютний депозитний сертифікат, - підтверджує Артур Атанов. - Якщо раніше вкладники приносили гроші в банк на короткий термін, наприклад на 3 міс., То зараз вони перерозміщують свої кошти на більш тривалий термін - на 6 або 12 міс., використовуючи для цього валютний депозитний сертифікат. На сьогодні близько 70% всіх валютних вкладів оформляються або переоформляються через валютний депозитний сертифікат ".

ОБМЕЖЕННЯ ПОПИТУ

Незважаючи на наявність плюсів, назвати депозитний сертифікат продуктом з блискучими ринковими перспективами складно. Оптимізму заважають як тривалі терміни (від 6 місяців), так і неможливість забрати гроші до встановленого терміну. "Не можна сказати, що депозитний сертифікат став єдиним драйвером залучення коштів фізичних осіб в іноземній валюті. Клієнти при прийнятті рішення розмістити валюту в банку як і раніше вибирають депозитні продукти з короткими термінами і можливістю дострокового зняття", -

стверджує Олена Дорошенко.

Чи не обнадіює і Марина Кшініна: "Важливо відзначити, що при скасуванні НБУ обмежень на зняття валюти продуктова унікальність іменного сертифіката значно знизиться. А, відповідно, впаде інтерес до нього. Тому можна стверджувати, що затребуваність такого продукту має ситуативний характер, і існує до тих пір, поки діють обмеження НБУ на зняття валюти з рахунків ".

Крім того, мінімальні суми тут вище, ніж для звичайних вкладів, та й ставки часто нижче "просто депозитних". "Що стосується депозитних сертифікатів, оформлених в національній валюті, то тут українці вибирають альтернативні пропозиції з більшою прибутковістю, - говорить Андрій Мойсеєнко. - Зокрема, мова йде про класичні термінових депозитах з фіксованою датою виплати. Ставки по таких внесках традиційно вище. Так, наприклад, ставка за гривневими депозитними сертифікатами строком на півроку в одному з банків становить 21,8%, а за строковим вкладом на цей же термін - 25% ".

Виплати. За іменним депозитними сертифікатами обмежень на отримання суми і відсотків немає.

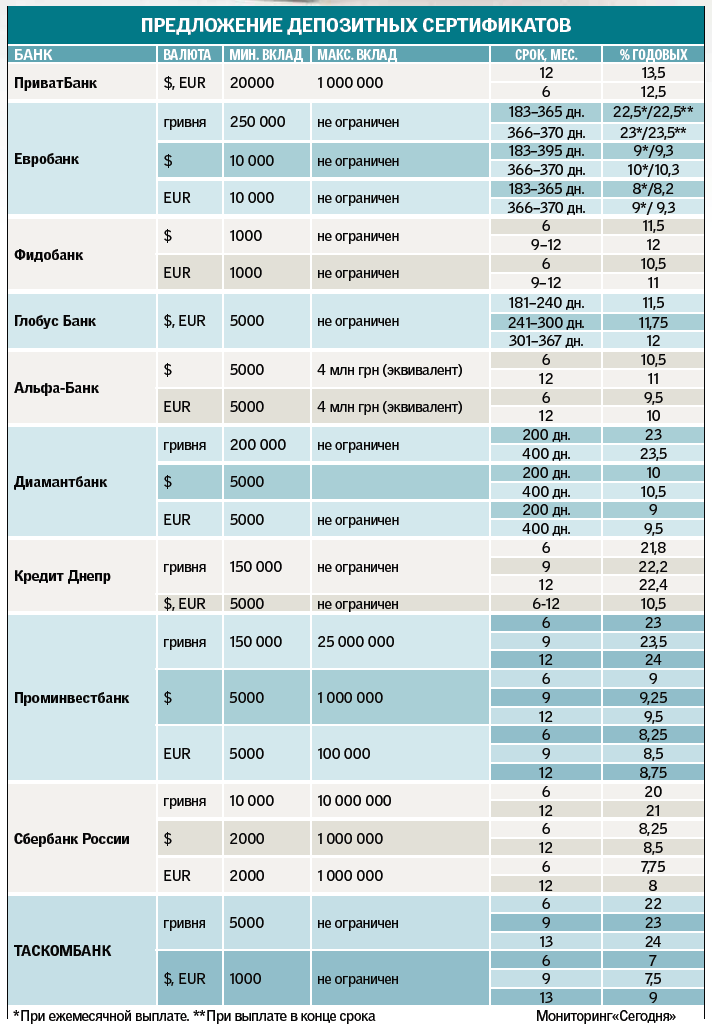

ЩО ЗАРАЗ ПРОПОНУЮТЬ БАНКИ

"На даний момент більшість великих роздрібних фінустанов продають іменні депозитні сертифікати, тому даний продукт вже не є якоюсь" фішкою "чи родзинкою", - говорить Марина Кшініна. Правда просувають їх іноді вельми своєрідно. Так, один банк ще в червні з помпою оголосив про введення нового продукту - іменного депозитного сертифіката, - і описав, наскільки він потрібен клієнтам. Дзвонимо в цей банк вже у вересні, нас перемикають в відділ по роботі з фізичними особами ... "В якому сенсі іменними? - дивується працівниця. - Ви що, його виграли?". Після пояснень з нашого боку, вона йде у кого-то перепитати. Потім повертається - так, виявляється, такий продукт і справді є! А умови? Вона їх не знає, треба дивитися на сайті. На сайті, до речі, ми виявили грубу помилку: ставку за доларовими вкладами на один з термінів там примудрилися занизити на 2% ...

ТЕРМІНИ. Мінімальний термін розміщення для іменного депозитного сертифіката - 6 місяців. Більшість банків пропонують, крім нього, ще два стандартних варіанти - 9 і 12 міс. або тільки 12 міс. Але є і кілька фінустанов з особливими смаками - вони обчислюють термін розміщення в днях (наприклад, 200 днів). Обивательське логіка підказує, що раз банкам вигідніше залучати гроші на тривалі терміни, то і ставки повинні бути вище. Зазвичай так справа і йде, але є і виключення.

СТАВКИ. "Наприклад, деякі банки котирували ставки за сертифікатами вище, ніж по вкладах на відповідні терміни", - розповідає Марина Кшініна. Але це, скоріше, рідкісний виняток. Мало і тих, у кого ставки за сертифікатами і вкладах рівні. У більшості випадків сертифікати на 0,3-1% менш дохідні. "Можливо, вони просто віднімають вартість самої папірці", - пояснює цю дивину Олександр Охрименко.

ВИПЛАТИ. У більшості випадків відсотки виплачуються в кінці строку. Але деякі банки пропонують і купання сертифікати, виплати за якими проводяться щомісяця. Правда, ставки по ним нижче.

Читайте найважливіші та найцікавіші новини в нашому Telegram

банк

банк , гроші , НБУ , банки , внесок , виплати , сертифікат , ставки , іменні , відсотки , сертифікати , терміни

Ви зараз переглядаєте новина "Гроші на імені: що таке депозитний сертифікат і чим вони вигідний". інші фінансові новини дивіться в блоці "Останні новини"

АВТОР:

Ряполов Костянтин

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Дякуємо! Повідомлення відправлено.

ЧИТАЙТЕ ТАКОЖ

В якому сенсі іменними?Ви що, його виграли?

А умови?