Етап бурхливого будівництва АЗС в Україні завершено. Точка була поставлена в 2014 р, коли наполеонівські плани великих мереж розбилися об політичну і економічну реальність. Тоді ж «топи» ринку заявили про нову концепцію розвитку, в якій активну будівництво поступається розширенню вже існуючих активів. Одним з кращих «вимірювань температури» ринку завжди були продажу паливного обладнання для АЗС. Хедлайнерами є паливні колонки. У 2014 році цей ринок переніс найважчий удар за час свого існування. «Космічні» продажу пішли в далеке і безповоротне минуле, а великі прибутки на перепродажі обладнання поступилися місцем боротьбі за малі контракти і сервісні підряди. За підсумками 2016 р статистика натякає на те, що найважчий час для дистриб'юторів колонок позаду.

З 2016 року в Україну було імпортовано 629 ТРК і ГРК, що на 60% більше, ніж роком раніше. Втім, це лише 40% від рівня 2013 року і, як зізнаються дистриб'ютори, приблизно п'ята частина від обсягів «кращих років». Реальні продажі колонок на українському ринку оцінюються дистриб'юторами дуже по-різному.

«З кінця 2013 року, c падінням гривні, нафтові компанії припинили або скоротили плани з будівництва станцій. Особливо в регіонах, прилеглих до Донецької та Луганської областей, а також АР Крим. Компанії з російським капіталом повністю згорнули інвестування в автозаправний бізнес. Обсяги закупівель ТРК скоротилися в 4-5 разів », - ставить невтішний діагноз Олександр Перов з« Ювента ».

У «ДельтаКорп» діагностували триразове падіння продажів на українському ринку. «Якщо в 2013 продавалося більше 600 ТРК, то зараз попит скоротився в 3 рази. Сьогодні автозаправні мережі сфокусовані більше не на розширенні і будівництві, а на збільшенні потоків на вже існуючі станціях. Ключовою стратегією для багатьох операторів стає стратегія «утримання клієнтів», - описує нову реальність замдиректора компанії Олександр стельові.

Гендиректор «Ювента» запропонував умовно розділити ринок ТРК на три основні сегменти:

- Нове імпортне обладнання (основний споживач: великі і середні мережі АЗС).

- Були у вживання обладнання (для малих мереж, окремих АЗС / АГЗП, відомчих АЗС для промислових і транспортних підприємств).

- Нове обладнання українського виробництва (невеликі мережі, оператори лоукост-сегмента, мережі газових моноблоків і відомчі АЗС).

Найскладніше оцінити частку б / у-шних колонок. «По-білому» в Україні в 2016 р було ввезено 54 таких ТРК, що становить близько 9% всього імпорту. Дистриб'ютори визнають істотний ріст їх частки на рику, хоча і не здатні привести навіть оцінні цифри. Сплеск поставок використаного устаткування викликаний не стільки бажанням операторів АЗС заощадити, скільки колосальним зростанням кількості газових моноблоків і «наливайок» ДТ. «Бізнес-модель» цих підприємців вимагає самих мінімальних вкладень. Від € 10 тис. До € 25 тис. Коливається первинна інвестиція в газовий Startup. Відповідно, ціна колонки повинна становити € 2-4 тис.

Імпорт б / у колонок переважно проводиться приватними компаніями для власних потреб. Скуповуються вони на різних підприємствах Європи. Середній вік таких ТРК близько 17-20 років. Транспортна компанія «МБК Макаров», наприклад, в 2016 р завезла колонку Gilbarco 1983 р випуску (вік - 33 роки).

Серед імпорту ненових ТРК в 2013-2016 рр. немає маловідомих торгових марок, які не поширених в Україні. «Немає сенсу везти сюди якісь іспанські, португальські, польські колонки. Для них просто не вийде знайти комплектуючі », - пояснює власник однієї зі столичних мереж АГЗП. Можливість проведення ремонту та адаптивність багатьох комплектуючих підштовхує імпортувати популярні ТМ. Одним з лідерів в потоці техніки б / у є колись суперпопулярні в Україні колонки Dresser-Wayne, що випускалися з 1994 по 2010 рр.

За словами керівника департаменту розвитку сервісної компанії «КРЦ» Сергія Косовського, «б / у колонки в основному везуть для відомчих АЗС, фермерських господарств і приватних АТП. Також вони завозяться під розбирання (на запчастини). Великі виробники, наприклад, випускають далеко не всі комплектуючі для своїх старих лінійок ТРК, а таких в Україні дуже багато. І доводиться знаходити адаптивні рішення як продовжити їх службу », - пояснив фахівець. У той же час, він зазначає, що в великих мережах дуже мало колонок яка відслужила вже більше 7-8 років. «Ми проводимо регламентний огляд колонок кожні три місяці. Такий рекомендований сервісний стандарт. Ті мережі, які дотримуються цих вимог, не тримають у себе УльтраСтар техніки », - уклав Косовський.

стійкий Шельф

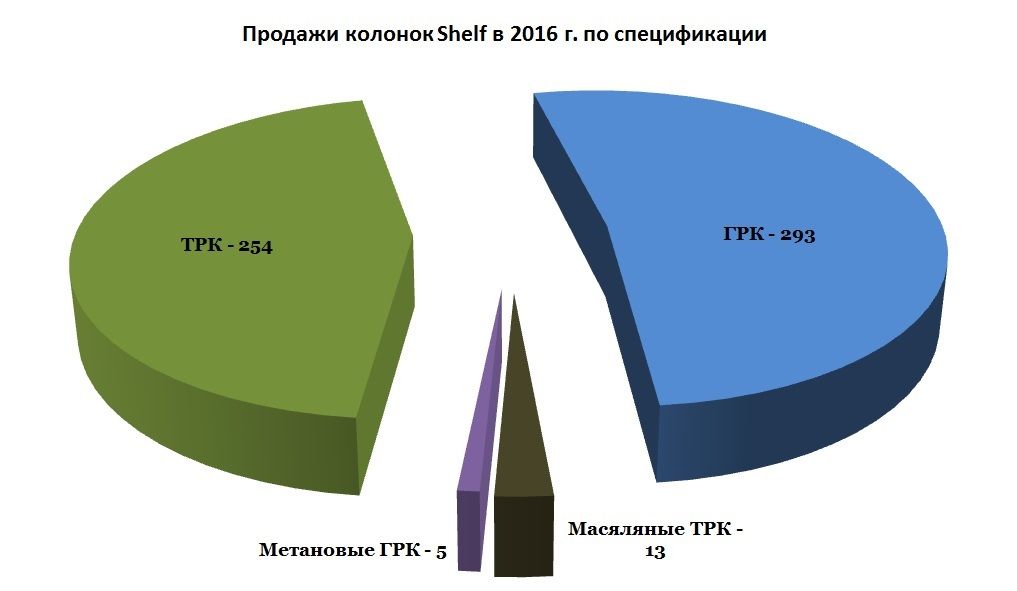

Найбільшим виробником заправних колонок в Україні є компанія Shelf. Вимушено залишивши своє виробництво в Дебальцеве в 2014 р, її засновники Армен і Тимур Кечіяни побудували нові цехи в Київській області. «Шельф» в 2016 р справив і поставив 565 колонок (див. Діаграму). Компанія виробляє прості в обслуговуванні бюджетні моделі колонок, а також забезпечує їх сервіс. Понад три десятки моделей в номенклатурі, в тому числі політоплівние ТРК (газ + бензин), дизельні сателіти та ін. Українські мейджори орієнтовані на зарубіжну техніку, а Shelf часто зустрічається на периферії, в малих регіональних мережах. Компанія менше за інших постраждала від триразового зростання курсу долара, і може пропонувати дуже переконливу ціну. Її ГРК є одними з найбільш популярних на розростаються по країні мережах АГЗП. З 2016 року в номенклатурі «шельфу» їх було вироблено найбільше - 293 ГРК.

Втім, переїзд з окупованого Дебальцевого обернувся системним тиском СБУ на бізнес «шельфу».

перші особи

У листопаді-грудні 2013 р WOG оголосив тендер на 300 ТРК, перші сто були розіграні в початку 2014 р Боротьба за цей обсяг велася не жартівлива. Дистриб'ютори скорочуються до мінімальної маржі, запитували додаткові знижки під обсяг у своїх постачальників. Це все відбувалося, незважаючи на недружні тендерні умови, які передбачали, серед іншого, 90 днів відстрочки платежів. Напруження цієї конкурентної боротьби пояснювався тим, що на ринку вже з'являлося розуміння того, що 2014 р буде складним. В результаті тендер був скасований, WOG згорнув програму розвитку, а український ринок паливних колонок увійшов в зону жорсткої турбулентності. Ці три роки стали періодом виживання і адаптації для основних постачальників.

«Вже десь з 2009 р почалися постійні сигнали про те, що боротьба в цьому ринку стає безкомпромісною. Деякі компанії пробили собі дорогу в коридори великих рітейлерів, знайшли «спільну мову» з відповідальними за закупівлі, та зуміли відстрочити важкі часи до 2014 р Інші просто повільно втрачали обсяги, а за ними і можливості боротися за ціну », - розповів один з колишніх співробітників великого постачальника ТРК в Україні. За його словами, зі скороченням обсягів будівництва і введенням прозорих тендерів положення цього ринку сильно змінилося. «Зразкові тендера проводить ОККО, там є чітка специфікація, яку може забезпечити будь-який з топ-трійки доларів. Боротьба йде виключно за ціну, за те, хто і наскільки мало згоден на цьому заробити. При цьому оператор ще включає систему trade-in, по якій ти поставляєш умовні колонки за € 12 тис., А за € 1 тис. Викуповувати їх стару колонку. І знаходь потім можливості кудись прилаштувати цей мотлох », - пояснює він. У той же час саме ОККО була однією з небагатьох мереж, яка в 2014 р активно проводила реконструкції станцій і здійснювала регулярні закупівлі ТРК.

Слід виділити чотири основні групи дистриб'юторів:

дистриб'ютор

бренди ТРК

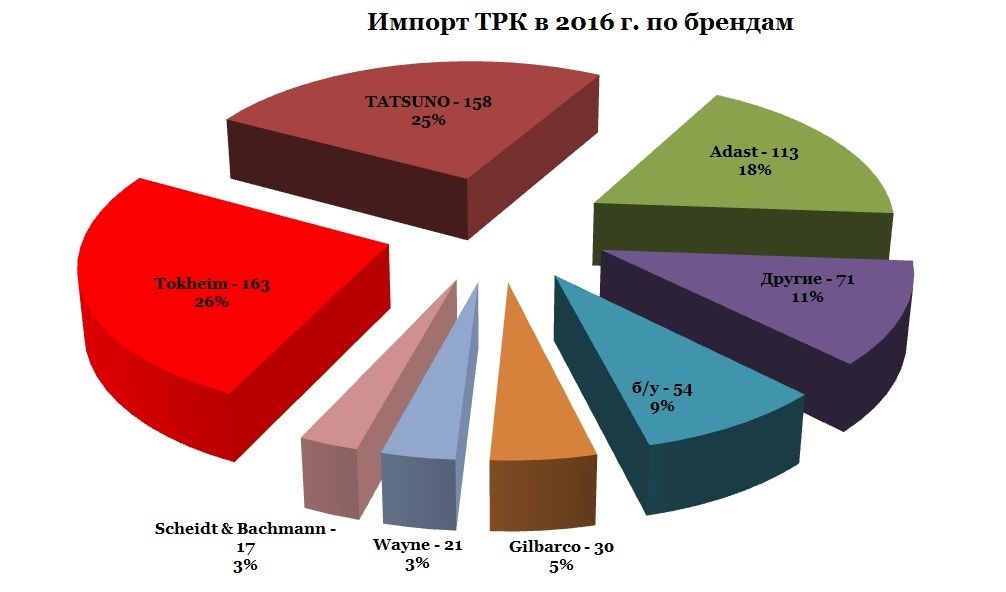

Імпорт в 2016 р *

«Ювента»

Tokheim (США-Голландія)

Tatsuno (Японія-Чехія)

379

«Лігір-ІТБС»

Wayne (США-Швеція)

21

«ДетальтаКорп»

Gilbarco (США-Німеччина)

30

«САНАЙН» і «Смарта»

Adast (Чехія)

113

* За даними «Консалтингової групи А-95»

«Дельта»

Одеська компанія «Дельтакорп» є ексклюзивним дистриб'ютором паливних систем і ТРК Gilbarco Veeder-Root. За час свого існування вони продали близько 700 колонок (бл. 180 АЗС), з них близько 130 ТРК інстальовано на Shell.

Лінійки Gilbarco відрізнялися можливостями преміальних комплектацій з багатьма додатковими інструментами, як то термінали самообслуговування, ж / к монітори та ін. Такі колонки, зокрема, були встановлені на першій столичній АЗК Ultra. Однак на той час впровадження терміналів самообслуговування було неможливо, і функціонал цієї колонки так і не був повністю задіяний. В результаті на українському ринку ці моделі не набули великого поширення. З 2014 р попиту на преміальний сегмент, як кажуть в компанії, не спостерігається.

Компанія пройшла кризові 2014-2015 рр., І в 2016 р імпортувала 30 колонок, з них не менше 8 ГРК. Як зазначає Олександр стельові, гарантійний та післягарантійний сервіс став тим, що визначило успішність роботи «Дельти» на ринку.

Сервіс для всіх дистриб'юторів став рятувальним кругом, який забезпечив оборот.

Для «ДельтаКорп» паливне напрямок далеко не єдине. Компанія є одним з лідерів з постачання обладнання для миття і, очевидно, в цьому сегменті бачить своє майбутнє. У дистрибуції ж ТРК за останні роки вона явно програла боротьбу своєму одвічному конкуренту, також одеської компанії «Ювента».

«Ювента»

Лідером ринку останні 5-7 років є компанія «Ювента», яка змогла зробити колонки Tokheim самими затребуваними і доступними для найбільших операторів. У числі їх покупців лідери ринку: WOG, ОККО, «Приват», SOCAR і ін. Навіть на найсекретнішою української АЗС, в Межигір'ї, стояв Tokheim Quantium (на фото). У компанії не називають результатів своєї роботи. Але в 2016 р на пов'язані юрособи «Крокус-Авто» і «Ювента» надійшло 379 колонок, що є половиною від загального імпорту за рік. З них більша частина була Tokheim, а японський бренд Tatsuno, який проводиться на поглиненому в 2000 р підприємстві Benč в передмісті Брно (Чехія). Це ГРК, попит на які продовжує рости серед великих операторів ринку. Газові моделі Tokheim, на відміну від Tatsuno, не проходять по ціні і не можуть конкурувати з більш бюджетними виробниками.

Лідером ринку останні 5-7 років є компанія «Ювента», яка змогла зробити колонки Tokheim самими затребуваними і доступними для найбільших операторів. У числі їх покупців лідери ринку: WOG, ОККО, «Приват», SOCAR і ін. Навіть на найсекретнішою української АЗС, в Межигір'ї, стояв Tokheim Quantium (на фото). У компанії не називають результатів своєї роботи. Але в 2016 р на пов'язані юрособи «Крокус-Авто» і «Ювента» надійшло 379 колонок, що є половиною від загального імпорту за рік. З них більша частина була Tokheim, а японський бренд Tatsuno, який проводиться на поглиненому в 2000 р підприємстві Benč в передмісті Брно (Чехія). Це ГРК, попит на які продовжує рости серед великих операторів ринку. Газові моделі Tokheim, на відміну від Tatsuno, не проходять по ціні і не можуть конкурувати з більш бюджетними виробниками.

«ЛІГІР-ІТБС»

«ЛІГІР-ІТБС»

Це компанія, в історії якої був рік, коли продалося близько тисячі ТРК Dresser-Wayne. Очевидно, таких показників в Україні ми не побачимо більше ніколи. «ЛІГІР» досить швидко розгубив ці обсяги. Багато в чому виною тому стали зміни, що відбувалися з титульним постачальником. Спочатку, в 2010 р, американська GE поглинула Wayne, і на український ринок колонки почали поставлятися через московське представництво, звідки потенціал України сприймався вкрай скромно. Та й ринок, який звик до «Дрессер», не відразу сприйняв американізованого Wayne. Лояльні бренду оператори залишалися. До них належали мережі, які в підсумку виявилися на окупованій території: Artemida, Asi Oil і ін. «Лукойл», наприклад, постачав аналогічні колонки з Білорусі, батьківщини тодішнього свого СЕО.

Купивши Wayne за 4 млрд в 2010 р, вже в 2014 р GE продала стовпчик бізнес фонду Riverstone всього за $ 0,5 млрд. З 2016 року Dover Corporation, раніше поглинула Tokheim, купила і Wayne. Незважаючи на всі ці складності на глобальному рівні в 2016 р «Лігір» продав 35 нових моделей ТРК Helix і 30 ГРК. Це вкрай скромний результат, але він на 30% вище показників компанії в 2015 р числі покупців колонок Wayne: ОККО, харківська SKY, рівненська ОЛАС і ін.

Купивши Wayne за 4 млрд в 2010 р, вже в 2014 р GE продала стовпчик бізнес фонду Riverstone всього за $ 0,5 млрд. З 2016 року Dover Corporation, раніше поглинула Tokheim, купила і Wayne. Незважаючи на всі ці складності на глобальному рівні в 2016 р «Лігір» продав 35 нових моделей ТРК Helix і 30 ГРК. Це вкрай скромний результат, але він на 30% вище показників компанії в 2015 р числі покупців колонок Wayne: ОККО, харківська SKY, рівненська ОЛАС і ін.

Компанія пережила складні 2014-2015 рр. завдяки наявності сервісної служби і пошуку нових можливостей на зростаючому газовому ринку. Сьогодні «ЛІГІР» - один з великих постачальників готових газових комплексів як для великих мереж (Shell, ОККО, «Авіас»), так і для операторів моноблоків.

інші

Серед інших популярних в Україні моделей ТРК варто виділити двох виробників: чеська Adast (імпортовано 113 ТРК / ГРК в 2016 р) і німецький Scheidt & Bachmann (17 ТРК). Чеські колонки є одним з найбільш бюджетних пропозицій на ринку і користуються великим попитом серед українських газовиків.

Scheidt & Bachmann - імпортуються з Хорватії компанією «Шайдт і Бахманн ТУБС Сервіс». Ці колонки відрізняються розширеною можливістю поєднання різних палив (LPG, CNG, бензинів і ДТ) в одній ТРК. Столична мережа АЗК KLO раніше здійснювала прямі поставки ТРК цього виробника під свою широку лінійку бензинів, ДТ та ЗВГ.

***

У другій частині цього матеріалу ми приділимо увагу новинкам і тенденціям на українському паливному ринку, про які закономірно першими дізнаються, а часом і визначають їх саме постачальники обладнання.