- Перехід на застосування нового порядку роботи з ККТ.

- Вимоги, яким повинні відповідати касові апарати.

- Випадки, коли ККТ може не застосовуватися.

- Оформлення документів в розрахунках без застосування ККТ.

Автор: Т. Сильвестрова

Журнал " Заклади охорони здоров'я: бухгалтерський облік та оподаткування "№ 4/2017

У статті наведено відповіді на питання, пов'язані з вчиненням готівкових грошових розрахунків в установах охорони здоров'я.

При здійсненні готівкових грошових розрахунків і (або) розрахунків з використанням платіжних карт на території РФ юридичні особи, до яких відносяться і установи охорони здоров'я, повинні застосовувати контрольно-касову техніку (ККТ). В силу Федерального закону № 54-ФЗ [1] установи охорони здоров'я, що надають послуги (виконують роботи) для населення, до 1 липня 2018 року можуть здійснювати розрахунки готівкою без застосування ККТ, за умови видачі документа, що підтверджує прийом грошових коштів за відповідні товари (роботи, послуги) (п. 8 ст. 7 Федерального закону № 290-ФЗ [2] ).

Чи можливо не використовувати ККТ організаціям, розташованим у віддалених і важкодоступних місцевостях? Чи обов'язково в 2017 році проводити перереєстрацію ККТ? Які переваги дає застосування електронної ККТ? Відповіді на ці та інші питання ви дізнаєтеся зі статті.

Тема застосування юридичними особами, в тому числі установами охорони здоров'я, ККТ при здійсненні готівкових грошових розрахунків і (або) розрахунків з використанням платіжних карт на території РФ актуальна, оскільки бюджетні та автономні установи ведуть приносить дохід діяльність, в рамках якої надаються послуги населенню за плату. Питання застосування ККТ при здійсненні готівкових розрахунків з населенням регулюються Федеральним законом № 54-ФЗ. У нього Федеральним законом № 290-ФЗ були внесені зміни. Положення Федерального закону № 290-ФЗ (початок дії документа - 15.07.2016) передбачають:

передачу інформації про розрахунки через операторів фіскальних даних в ФНС;

можливість здійснення всіх реєстраційних дій з ККТ і іншого юридично значущого документообігу з питань застосування ККТ через особистий кабінет на сайті ФНС;

виготовлення касових чеків і бланків суворої звітності виключно касовими апаратами з можливістю їх напрямки в електронній формі на абонентський номер або електронну пошту покупця. Бланк суворої звітності прирівняний до касового чеку;

застосування касових апаратів при наданні послуг, а також платниками ЕНВД;

застосування фіскального накопичувача (аналог електронної контрольної стрічки захищеної) з можливістю його самостійної заміни один раз в три роки платниками ЕНВД і «патенту», а також працюють в сфері послуг. Граничні строки застосування фіскального накопичувача законом не обмежені;

необов'язковість технічного обслуговування для реєстрації касового апарату в ФНС;

експертизу вироблених касових апаратів і технічних засобів операторів фіскальних даних;

поекземплярний облік ФНС вироблених касових апаратів і фіскальних накопичувачів у формі реєстрів;

можливість застосування ККТ в автономному режимі при певних умовах;

нові форми контрольних заходів, можливість запиту в банках інформації по рахунках в ході оперативних проверок.Важним в Федеральному законі № 290-ФЗ є встановлена їм можливість плавного і поетапного переходу до нового порядку використання ККТ. Так, з 15 липня 2016 року для юридичних осіб передбачена можливість добровільного переходу на застосування нового порядку роботи з ККТ. З 1 лютого 2017 року реєстрацію ККТ здійснюється за новими правилами, а з 1 липня 2017 року припиняє діяти старий порядок реєстрації ККТ.

Перехід на застосування нового порядку роботи з ККТ.

Новим порядком застосування ККТ встановлено, що дані про готівкових грошових розрахунках на адресу податкових органів будуть направлятися в режимі реального часу (онлайн), що дозволить створити сучасну автоматизовану систему повного обліку виручки і контролю за застосуванням ККТ, а також скоротити обсяг «тіньового» обігу готівки грошових коштів.

ККТ повинна бути зареєстрована в податковому органі за місцем обліку юридичної особи, її застосовує. Контрольно-касова техніка, зареєстрована в податкових органах до 1 лютого 2017 року, застосовується, перереєстровується і знімається з реєстраційного обліку до 1 липня 2017 року порядку, встановленому Федеральним законом № 54-ФЗ в редакції, що діяла до дня набрання чинності Федерального закону № 290-ФЗ, і прийнятими відповідно до нього нормативно-правовими актами (п. 3 ст. 7 Федерального закону № 54-ФЗ).

На сайті https://www.nalog.ru/ розміщена інформація, що стосується нового порядку використання ККТ.

З роз'яснень ФНС слід, що користувач ККТ має право звернутися до виробника ККТ (яка застосовується в установі) для уточнення інформації про можливості модернізації її моделі та приведення її у відповідність з вимогами, встановленими Федеральним законом № 209-ФЗ. Контрольно-касова техніка, яка не відповідає новим вимогам Федерального закону № 54-ФЗ і зареєстрована в податковому органі до 01.02.2017, застосовується, перереєстровується і знімається з реєстраційного обліку до 01.07.2017 (Лист Мінфіну РФ від 16.02.2017 № 03-01- 15/8856). З інформації, розміщеної на сайті https://www.nalog.ru/, слід, що користувачеві ККТ необхідно:

зняти з реєстраційного обліку ККТ, що працює за старим порядком;

надати свою ККТ виробнику контрольно-касової техніки або уповноваженого представника виробника для її модернізації, які внесуть в поекземплярний реєстр контрольно-касової техніки даний екземпляр контрольно-касової техніки.

За інформацією виробників ККТ, перехід на нову технологію роботи з ККТ не зажадає заміни діючого парку касових апаратів. Досить буде одноразовою модернізації з урахуванням особливостей застосовуваних моделей.

Читайте також

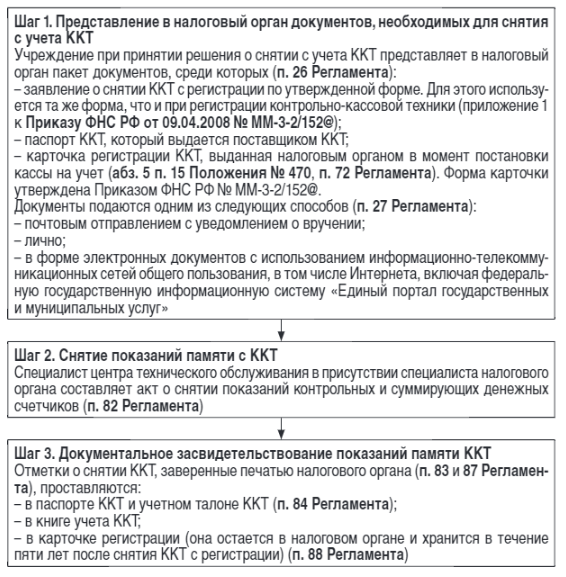

Зняття ККТ з реєстрації здійснюється за заявою юридичної особи протягом п'яти робочих днів з дати подання заяви до податкового органу, в якому зареєстрована контрольно-касова техніка (п. 16 Положення про реєстрацію і застосування контрольно-касової техніки, яка використовується організаціями та індивідуальними підприємцями, затвердженого постановою Уряду РФ від 23.07.2007 № 470 (далі - Положення № 470)). При цьому датою подання заяви вважається дата його реєстрації в податковому органі (абз. 2 п. 23 Регламенту [3] ).

Нижче в формі схеми відобразимо процес зняття ККТ з обліку.

Вимоги, яким повинні відповідати касові апарати.

Всі касові апарати, які будуть працювати за новими правилами, повинні забезпечувати передачу інформації про розрахунки, що здійснюються юридичною особою. При цьому самі апарати повинні відповідати вимогам, встановленим ст. 4 Федерального закону № 54-ФЗ. Зокрема, з положень цієї статті випливає, що ККТ повинна:

мати всередині корпусу годинник реального часу, а також пристрій для друку фіскальних документів. При цьому в контрольно-касової техніки, яка застосовується в складі автоматичного пристрою для розрахунків, пристрій для друку фіскальних документів може перебувати поза корпусом контрольно-касової техніки в межах корпусу автоматичного пристрою для розрахунків, а при здійсненні розрахунків з використанням електронних засобів платежу в Інтернеті пристрій для друку фіскальних документів може бути відсутнім або перебувати поза корпусу ККТ в межах корпусу автоматичного пристрою для розрахунків;

здійснювати перевірку контрольного числа реєстраційного номера контрольно-касової техніки, що забезпечує перевірку коректності введення користувачем реєстраційного номера в контрольно-касову техніку;

забезпечувати можливість установки фіскального накопичувача всередині корпусу і при застосуванні - містити фіскальний накопичувач всередині корпусу;

передавати фіскальні дані в фіскальний накопичувач, встановлений всередині корпусу;

забезпечувати формування фіскальних документів в електронній формі;

виключати можливість формування (друку) касового чека (бланка суворої звітності), касового чека корекції (бланка суворої звітності корекції), що містять відомості більш ніж про одну ознаку розрахунку.

Після модернізації застосовуваних юридичною особою апаратів ККТ проводиться їх реєстрація в податковому органі в порядку, встановленому ст. 4.2 Федерального закону № 54-ФЗ в редакції Федерального закону № 290-ФЗ.

Згідно з інформацією, розміщеною на сайті https://www.nalog.ru/, для здійснення реєстраційних дій не потрібно йти в ФНС і надавати ККТ для огляду.

У новому порядку зареєструвати, перереєструвати чи зняти з реєстраційного обліку касовий апарат можна буде віддалено - в Інтернеті через кабінет ККТ, відкритий на офіційному сайті податкової служби (Лист Мінфіну РФ від 27.01.2017 № 03-01-15 / 4114). Перелік моделей і конкретних екземплярів касових апаратів, які відповідають вимогам Федерального закону № 54-ФЗ в редакції Федерального закону № 290-ФЗ і, відповідно, доступні для реєстрації, буде розміщений на офіційному сайті ФНС. За інформацією податкового відомства, в реєстр ККТ вже внесено 48 моделей, які відповідають новим вимогам, і зареєстровано понад 11 тисяч одиниць нової ККТ. Також, за інформацією ФНС, постачальник фіскальних накопичувачів офіційно підтвердив готовність до забезпечення ринку необхідною кількістю примірників фіскальних накопичувачів.

Випадки, коли ККТ може не застосовуватися.

Федеральним законом № 290-ФЗ визначено випадки, коли розрахунки можуть проводитися без застосування ККТ. Так, без використання ККТ має право проводити розрахунки організації:

а) виконують роботи, надають послуги населенню, за умови видачі ними відповідних бланків суворої звітності в порядку, встановленому Федеральним законом № 54-ФЗ (в редакції, що діяла до дня набрання чинності Федерального закону № 290-ФЗ) (п. 8 ст. 7 Федерального закону № 290-ФЗ) (пункт застосовується до 1 липня 2018 року);

б) надають послуги із забезпечення харчуванням учнів і працівників освітніх організацій, що реалізують основні загальноосвітні програми, під час навчальних занять (п. 2 ст. 2 Федерального закону № 54-ФЗ в редакції Федерального закону № 290-ФЗ);

в) здійснюють розрахунки у віддалених або важкодоступних місцевостях (за винятком міст, районних центрів, селищ міського типу), зазначених у переліку віддалених або важкодоступних місцевостей, затвердженому органом державної влади суб'єкта РФ, за умови видачі покупцеві (клієнту) на його вимогу документа, що підтверджує факт здійснення розрахунку між організацією і покупцем (клієнтом) (п. 3 ст. 2 Федерального закону № 54-ФЗ).

Оформлення документів в розрахунках без застосування ККТ.

У разі якщо установа не застосовує ККТ відповідно до п. 8 ст. 7 Федерального закону № 290-ФЗ, воно повинно керуватися Порядком здійснення готівкових грошових розрахунків і (або) розрахунків з використанням платіжних карт без застосування контрольно-касової техніки, затвердженим Постановою Уряду РФ від 06.05.2008 № 359. Даним порядком встановлено перелік обов'язкових реквізитів, які повинен містити документ, що видається установою разом контрольно-касового чека.

Організації, які здійснюють розрахунки у віддалених або важкодоступних місцевостях (за винятком міст, районних центрів, селищ міського типу), зазначених у переліку віддалених або важкодоступних місцевостей, затвердженому органом державної влади суб'єкта РФ, і які не застосовують ККТ, на вимогу покупця видають документ, що містить:

найменування;

порядковий номер;

дату, час та місце (адресу) здійснення розрахунку (при розрахунку в будівлях і приміщеннях - адреса будівлі і приміщення з поштовим індексом, при розрахунку в транспортних засобах - найменування і номер транспортного засобу, адреса організації або адреса реєстрації індивідуального підприємця, при розрахунку в Інтернеті - адреса сайту користувача);

найменування організації-користувача або прізвище, ім'я, по батькові (за наявності) індивідуального підприємця - користувача; - ідентифікаційний номер платника податків користувача;

застосовується при розрахунку систему оподаткування;

ознака розрахунку (отримання коштів від покупця (клієнта) - прихід, повернення покупцеві (клієнту) коштів, отриманих від нього, - повернення приходу, видача коштів покупцеві (клієнту) - витрата, отримання коштів від покупця (клієнта), виданих йому, - повернення витрати);

найменування товарів, робіт, послуг (якщо обсяг і перелік послуг можливо визначити в момент оплати), платежу, виплати, їх кількість, ціну за одиницю з урахуванням знижок і націнок, вартість з урахуванням знижок і націнок, із зазначенням ставки податку на додану вартість ( за винятком випадків здійснення розрахунків користувачами, які не є платниками ПДВ або звільненими від виконання обов'язків платника податку на додану вартість, а також здійснення розрахунків за товари, роботи, послуги, які не підлягають обкладенню (освобожда мие від оподаткування) податком на додану вартість);

суму розрахунку з окремим зазначенням ставок і сум ПДВ за цими ставками (за винятком випадків здійснення розрахунків користувачами, які не є платниками ПДВ або звільненими від виконання обов'язків платника ПДВ, а також здійснення розрахунків за товари, роботи, послуги, які не підлягають обкладенню (звільняються від оподаткування ) податком на додану вартість);

форму розрахунку (готівкові грошові кошти і (або) електронні засоби платежу), а також суму оплати готівкою і (або) електронними засобами платежу;

посаду і прізвище особи, яка здійснила розрахунок з покупцем (клієнтом), який оформив касовий чек або бланк суворої звітності і видав (передав) його покупцеві (клієнту) (за винятком розрахунків з використанням автоматичних пристроїв для розрахунків, що застосовуються в тому числі при здійсненні розрахунків за допомогою електронних засобів платежу в Інтернеті).

При видачі документів покупцям установа повинна керуватися Правилами видачі та обліку документів, що підтверджують факт здійснення розрахунків в віддалених або важкодоступних місцевостях між організацією або індивідуальним підприємцем і покупцем (клієнтом) без застосування контрольно-касової техніки, затвердженими Постановою Уряду РФ від 15.03.2017 № 296 ( далі - Правила № 296). З положень Правил № 296 випливає, що при розрахунку готівкою грошовими коштами уповноважена особа організації (індивідуальний підприємець):

а) заповнює документ;

б) власноруч підписує документ;

в) видає документ покупцеві (клієнту).

Документ може бути виконаний на паперовому носії рукописним і (або) іншим способом (друкарським, з використанням персонального комп'ютера і ін.) (П. 3 Правил № 296). При заповненні документа рукописним способом повинні виконуватися положення п. 4 Правил № 296: документ заповнюється чітким і розбірливим почерком російською мовою (помарки, підчистки і виправлення не допускаються).

Облік документів ведеться в журналі обліку документів по їх порядковому номеру і дати розрахунку. Листи такого журналу повинні бути пронумеровані, прошнуровані та підписані керівником організації (індивідуальним підприємцем), а також завірені печаткою (за наявності). Журнал обліку документів веде керівник установи або уповноважена ним особа. Запис в журналі обліку документів проводиться у разі кожному розрахунку. Якщо протягом робочого дня розрахунки не проводилися, записи в журнал обліку документів не здійснюються.

Якщо при заповненні документ був зіпсований або неправильно заповнений, він перекреслюється і додається до журналу обліку документів за той день, в якому він заповнювався (п. 8 Правил № 296). При цьому в журналі обліку документів навпроти порядкового номера зіпсованого або неправильно заповненого документа робиться відповідний запис. Наскрізна нумерація документів при цьому триває.

З працівником, якого доручають видача, облік і зберігання документів, а також здійснення розрахунків з покупцями (клієнтами), укладається договір про повну матеріальну відповідальність відповідно до законодавства РФ (п. 9 Правил № 296).

* * *

На закінчення відзначимо, що згідно п. 2 ст. 14.5 КоАП РФ незастосування ККТ в встановлених Федеральним законом № 54-ФЗ випадках тягне за собою накладення адміністративного штрафу:

на посадових осіб - від 1/4 до 1/2 розміру суми розрахунку, здійсненого без застосування ККТ, але не менше 10 000 руб .;

на юридичних осіб - від 3/4 до 1 розміру суми розрахунку, здійсненого з використанням готівкових грошових коштів та (або) електронних засобів платежу без застосування ККТ, але не менше 30 000 руб.

Повторне вчинення такого правопорушення, якщо сума розрахунків, здійснених без застосування ККТ, склала, в тому числі в сукупності, 1 млн руб. і більше тягне:

для посадових осіб - дискваліфікацію на строк від одного року до двох років;

для юридичних осіб - адміністративне призупинення діяльності на строк до 90 діб.

Застосування ККТ, яка не відповідає встановленим вимогам, або застосування ККТ з порушенням вимог, закріплених Федеральним законом № 54-ФЗ, тягне за собою відповідальність за п. 4 ст. 14.5 КоАП РФ (Лист Мінфіну РФ від 10.02.2017 № 03-01-15 / 7511):

для посадових осіб - штраф у розмірі від 1 500 до 3 000 руб .;

для юридичних осіб - попередження або адміністративний штраф в розмірі від 5 000 до 10 000 руб.

[1] Федеральний закон від 22.05.2003 № 54-ФЗ «Про застосування контрольно-касової техніки при здійсненні готівкових грошових розрахунків і (або) розрахунків з використанням електронних засобів платежу».

[2] Федеральний закон від 03.07.2016 № 290-ФЗ «Про внесення змін до Федерального закону« Про застосування контрольно-касової техніки при здійсненні готівкових грошових розрахунків і (або) розрахунків з використанням платіжних карт »і окремі законодавчі акти Російської Федерації».

[3] Регламент надання ФНС адміністративної послуги з реєстрації контрольно-касової техніки, яка використовується організаціями та індивідуальними підприємцями відповідно до законодавства РФ, утв. Наказом Мінфіну РФ від 29.06.2012 № 94н.

Чи можливо не використовувати ККТ організаціям, розташованим у віддалених і важкодоступних місцевостях?Чи обов'язково в 2017 році проводити перереєстрацію ККТ?

Які переваги дає застосування електронної ККТ?