- Чи варто купувати заставну нерухомість: всі плюси і мінуси переглядів: Перед придбанням заставного...

- Орфографічна помилка в тексті:

- ЧИТАЙТЕ ТАКОЖ

- АВТОР:

- Орфографічна помилка в тексті:

- ЧИТАЙТЕ ТАКОЖ

- АВТОР:

- Орфографічна помилка в тексті:

Чи варто купувати заставну нерухомість: всі плюси і мінуси

переглядів:

Перед придбанням заставного житла варто порадитися з юристом.

Напевно, кожному з нас не раз доводилося чути щось про покупку заставного майна або банківського конфіскату. Хтось каже, що це вигідно, хтось - що це досить складно і пов'язано з серйозними ризиками. Ми вирішили розібратися в цьому питанні і звернулися за консультацією до юриста ЮК Aleksey Pukha and Partners Максиму Кононенко та адвокату юридичної компанії "ЮБГ" Катерині Гутгарц.

откуда дровишки

Як казав один з персонажів відомої радянської комедії, "Так вип'ємо ж за те, щоб наші бажання завжди відповідали нашим можливостям!" Коли у людей такого збігу не спостерігається, частина з них вдається до їх насильницького зближенню. Наприклад, отримання банківського кредиту під заставу якогось майна. Через якийсь час частина взяли кредит виявляє, що їх бажання не збігаються не тільки з можливостями відразу розплатитися за бажане, але і з можливістю платити за кредит. І ось тут доводиться пошкодувати про минуле легковажність: банк в тій чи іншій формі забирає заставне майно і продає його.

ЯК ПРОДАЮТЬ. Як каже Максим Кононенко, існує два способи реалізації заставного майна: добровільне і примусове.

Добровільний спосіб - найбезпечніший для покупця цього добра, будь то квартира, машина чи ще щось. Адже позичальник добровільно передає майно в рахунок погашення боргу, і це зводить до мінімуму ризики виникнення ситуацій, коли договір купівлі-продажу з якихось причин може бути визнаний недійсним. Та й банк, як зацікавлена сторона, також приділяє увагу правомірності проведеної операції.

Зворотний бік цього способу - ціни в не сильно відрізняються від ринкових. Іноді таке майно продається навіть за вартістю аналогічного, але не мав ніякого відношення до кредитування і застав.

Примусовий спосіб, як зрозуміло з назви, застосовується тоді, коли невдаха позичальник не хоче розлучатися зі своїм майном добровільно. "Тоді заставу, на який було звернено стягнення, можна купити на публічних торгах, організованих державною виконавчою службою на підставі судового рішення або виконавчого напису нотаріуса", - вказує Катерина Гутгарц.

За словами Максима Кононенко, ціна такого майна в порівнянні з ринковою значно нижче (25-40%), але при цьому і ризики куди вище.

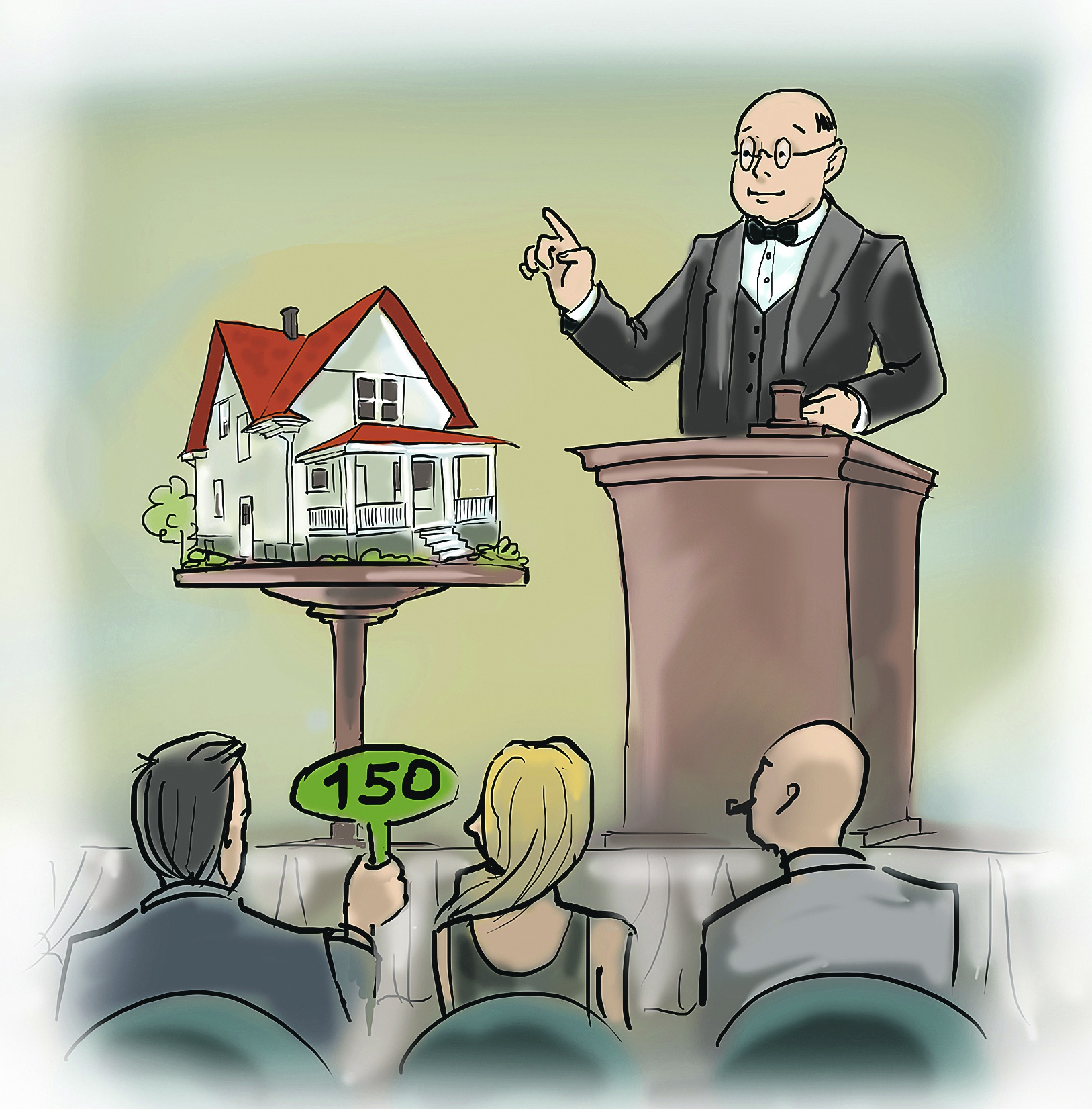

ЯК ПРОХОДЯТЬ ТОРГИ

Більшість з нас погано уявляють, що таке торги на аукціоні. Але якщо придивитися, то все виглядає не так вже й страшно. Спочатку вам потрібно зареєструватися в якості учасника торгів. Для цього потрібен документ, що засвідчує особу, та ідентифікаційний код. Крім того, від вас зажадають документ про внесення так званого гарантійного внеску - він становить від 5 до 15% від стартової ціни майна і служить підтвердженням серйозності ваших намірів: якщо ви виграєте торги і відмовитеся від покупки, то ці гроші вам не повернуть. Крім того, ви платите ще й реєстраційний внесок (його сума визначається правилами аукціону і може складати, наприклад, пару десятків гривень). Реєструватися в більшості випадків можна і за годину до початку торгів, але краще фінальний термін реєстрації уточнити заздалегідь.

Далі ви отримуєте пронумеровану картку для участі в торгах - саме її ви і піднімаєте, коли згодні з названою провідним ціною.

Після оформлення протоколу ведення аукціону вам дається тиждень на те, щоб повністю розрахуватися за покупку (ваш гарантійний внесок входить в ціну покупки). Іншим же учасникам торгів їх гарантійний внесок повернуть протягом трьох днів.

У чому можуть полягати РИЗИКИ

Як розповів Максим Кононенко, можливі кілька ситуацій, коли договір купівлі-продажу заставного майна може бути скасований.

Це може статися, якщо проведені торги не відповідали чинним законам. Так, наприклад, в Законі України "Про іпотеку" та Положенні "Про порядок проведення аукціонів (публічних торгів) з реалізації заставного майна" (затверджений постановою Кабміну №1448 від 22.12.1997 р) написано, як продавати речі, куплені по іпотеці. Якщо ці порядки в чомусь були порушені, аукціон може бути визнаний недійсним, а його результати відмінять. Причому позов в суд з цього приводу може подати абсолютно будь-який з учасників аукціону. "Якщо договір буде визнаний недійсним, гроші, сплачені переможцем, йому повернуть", - уточнює Катерина Гутгарц.

"А Я ТУТ ПРОПИСАНИЙ!" Якщо заставним майном було якесь житлове приміщення, то там можуть виявитися прописаними родичі невдачливого позичальника або неповнолітні діти, яким натомість не надано нове житло. А по ч. 4 ст. 12 Закону України "Про основи соціального захисту бездомних громадян і безпритульних дітей", для здійснення будь-яких угод з нерухомістю, право власності або користування яким мають діти, потрібно дозвіл органів опіки та піклування. Значить, якщо такого дозволу немає, угода може бути скасована.

"Незгодних Я!" Ще один варіант - боржник може подати в суд для визнання договору недійсним. Так, наприклад, один з подружжя може вимагати скасування первісного кредитного договору, тому що він, мовляв, не знав про його укладення. І вимагати скасування операції з продажу майна, власниками якого вони є, так як він не давав на це згоди. Тут вся справа в частинах 2, 3 ст. 65 Сімейного кодексу України, за якими вважається, що один чоловік укладає договори за згодою другого. Виняток - дрібні побутові покупки. Тобто купити пару вудок без згоди дружини чоловік може, а ось закласти або продати квартиру або машину - вже немає. Причому "угу" або кивка голови в якості згоди недостатньо: воно повинно бути письмовим за всіма договорами цінного майна, крім того, його потрібно засвідчити нотаріально або зареєструвати в держорганах.

Закони. Багато з них регулюють публічні торги

"Квартирки-ТО під арештом". Може виявитися і так, що на заставне майно накладено так званий заборона відчуження або обтяження. Наприклад, може бути накладено арешт на об'єкти нерухомості органами дізнання або слідства або судовими органами в зв'язку зі справами, які перебувають у провадженні. Або на автомобіль у справі про ДТП . Інші випадки накладення заборони відчуження передбачені ст. 73 Закону України "Про нотаріат". Наприклад, це може бути зроблено після звернення органу опіки та піклування з метою захисту особистих і майнових прав та інтересів дитини, який проживає в цій квартирі або житловому будинку або має право власності на нього.

На заставне майно може бути накладено і адміністративний арешт - відповідні для цього випадки описані в ст. 94 Податкового кодексу України. Приватний приклад - власник майна нагрішив як підприємець.

ЯК підстрахуватися

Нікому не хочеться розірвання угод, зруйнованих планів та інших розчарувань - особливо після того, як заставне майно було вже практично вашим. Тому вихід один - увага і передбачливість.

Звичайно, навряд чи в ваших силах гарантувати бездоганне проведення аукціону, який організовуєте не ви. Але уважно вивчити існуючі правила (порядок проведення торгів) ви можете. І звернути увагу організаторів, якщо щось йде не так. Або не брати участь в торгах, які йдуть з явними порушеннями і можуть бути скасовані.

ПЕРЕВІРКИ. Максим Кононенко радить ретельно перевірити всі правовстановлюючі документи на майно - предмет договору; сам кредитний або іпотечний договір; рішення суду про примусове стягнення (не заперечується воно в вищих судових інстанціях) - якщо таке є. Якщо ви не відчуваєте в собі достатньо кваліфікації для такої перевірки - зверніться до юриста.

Якщо мова йде про придбання житла, потрібно звернути увагу на наявність прописаних неповнолітніх дітей, та й дорослих громадян теж. Ні те, ні інше вас там порадувати не може. Цю перевірку можна здійснити, звернувшись із запитом в жек за інформацією про людей, які зареєстровані в квартирі.

Консультації. Порада юриста або нотаріуса ніколи не буде зайвим

Якщо власник заставного майна одружений (заміжня), вам потрібно впевнитися, що чоловік дав письмову згоду на отримання кредиту під заставу. Це повинні були зробити ще в банку, але хіба мало. Звичайно ж, вам потрібно побачити письмову згоду на продаж майна, яке є предметом договору.

І, нарешті, залишається переконатися у відсутності адміністративних обтяжень у майна. Це можна зробити шляхом подання запитів в податкову і виконавчі служби, а також до Єдиного реєстру заборон відчужень майна. У цій справі краще теж звернутися за допомогою до юриста чи знайомому нотаріуса.

Звичайно, для того, щоб всі ці клопоти мали сенс, ви повинні бачити помітну вигоду від покупки квартири, машини або іншого майна.

ДЕ ШУКАТИ: КОРИСНІ ПОРАДИ І ПОСИЛАННЯ

Сторінки з пропозицією заставного майна є на сайтах багатьох банків: "ПриватБанк", "Дельтабанк", "УкрСиббанк", "Надра", "Форум", "Райффайзен Банк Аваль", "Ощадбанк", UniCreditBank, "VAB Банк", "ВТБ "," Правекс-Банк "," Укргазбанк "," Банк Кредит Дніпро "," БТА Банк "," Фінанси і Кредит "," Контракт "," Укрексімбанк "," Київська Русь "і т. д. При цьому робота з цими пропозиціями у різних банків організована по-різному. На одному сайті вам запропонують вибрати з трьох пунктів: "АВТО-конфіскат", "Нерухомість на реалізацію", "Товари народного споживання на всі випадки життя". Клікнувши на один з них, ви потрапите на спеціалізований сайт, який торгує саме цією категорією товару.

В іншому банку вам запропонують пункти меню "Добровільна реалізація" або "Публічні торги". Вибравши, припустимо, добровільну реалізацію, ви знову опинитеся на роздоріжжі: "Автотранспорт", "Нерухомість", "Земельні ділянки". Якщо вас, наприклад, цікавить автотранспорт, вам запропонують таблицю з описами пропонованих автомобілів. Вибираєте машину, телефонуйте за вказаним номером, і вам відповідають на всі ваші запитання з приводу цієї пропозиції.

До речі, не обов'язково платити готівкою: багато банків продають конфіскат в кредит - при цьому умови часто краще середньоринкових. Наприклад, в одному з банків при купівлі заставної нерухомості вам можуть надати позику терміном до 25 років, з першим внеском в 25% і ставкою 12% річних. В іншому - на термін до 20 років, з авансом в 10% і ставкою від 16% річних.

Крім того, ряд банків пропонує такий варіант, як зміна позичальника: ви просто берете на себе зобов'язання, що не справився з кредитним навантаженням бідолахи.

Якщо ж майно продається на аукціоні (наприклад, воно описано в розділі "Публічні торги" з наведеного вище прикладу), то в його описі на сайті банку ви дізнаєтеся, коли і де проходитиме аукціон. Або ж там буде вказано телефон, по якому ви можете отримати таку інформацію.

Однак ходити по корпоративних сайтів банків в пошуках цікавого конфіскату - заняття виснажливе. Є і більш швидкий шлях: використовувати спеціалізовані сайти, кожен з яких представляє пропозиції від різних банків. Наприклад, "Центр заставної нерухомості" (bankzaloga.com.ua) або "Застава Інфо" (www.zaloginfo.com.ua). Крім того, про торгах, на яких буде представлено заставне майно, можна дізнатися на сайті trade.informjust.ua.

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Чи варто купувати заставну нерухомість: всі плюси і мінуси". інші Новини нерухомості дивіться в блоці "Останні новини"

АВТОР:

Ряполов Костянтин

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Дякуємо! Повідомлення відправлено.

ЧИТАЙТЕ ТАКОЖ

Чи варто купувати заставну нерухомість: всі плюси і мінуси

переглядів:

Перед придбанням заставного житла варто порадитися з юристом.

Напевно, кожному з нас не раз доводилося чути щось про покупку заставного майна або банківського конфіскату. Хтось каже, що це вигідно, хтось - що це досить складно і пов'язано з серйозними ризиками. Ми вирішили розібратися в цьому питанні і звернулися за консультацією до юриста ЮК Aleksey Pukha and Partners Максиму Кононенко та адвокату юридичної компанії "ЮБГ" Катерині Гутгарц.

откуда дровишки

Як казав один з персонажів відомої радянської комедії, "Так вип'ємо ж за те, щоб наші бажання завжди відповідали нашим можливостям!" Коли у людей такого збігу не спостерігається, частина з них вдається до їх насильницького зближенню. Наприклад, отримання банківського кредиту під заставу якогось майна. Через якийсь час частина взяли кредит виявляє, що їх бажання не збігаються не тільки з можливостями відразу розплатитися за бажане, але і з можливістю платити за кредит. І ось тут доводиться пошкодувати про минуле легковажність: банк в тій чи іншій формі забирає заставне майно і продає його.

ЯК ПРОДАЮТЬ. Як каже Максим Кононенко, існує два способи реалізації заставного майна: добровільне і примусове.

Добровільний спосіб - найбезпечніший для покупця цього добра, будь то квартира, машина чи ще щось. Адже позичальник добровільно передає майно в рахунок погашення боргу, і це зводить до мінімуму ризики виникнення ситуацій, коли договір купівлі-продажу з якихось причин може бути визнаний недійсним. Та й банк, як зацікавлена сторона, також приділяє увагу правомірності проведеної операції.

Зворотний бік цього способу - ціни в не сильно відрізняються від ринкових. Іноді таке майно продається навіть за вартістю аналогічного, але не мав ніякого відношення до кредитування і застав.

Примусовий спосіб, як зрозуміло з назви, застосовується тоді, коли невдаха позичальник не хоче розлучатися зі своїм майном добровільно. "Тоді заставу, на який було звернено стягнення, можна купити на публічних торгах, організованих державною виконавчою службою на підставі судового рішення або виконавчого напису нотаріуса", - вказує Катерина Гутгарц.

За словами Максима Кононенко, ціна такого майна в порівнянні з ринковою значно нижче (25-40%), але при цьому і ризики куди вище.

ЯК ПРОХОДЯТЬ ТОРГИ

Більшість з нас погано уявляють, що таке торги на аукціоні. Але якщо придивитися, то все виглядає не так вже й страшно. Спочатку вам потрібно зареєструватися в якості учасника торгів. Для цього потрібен документ, що засвідчує особу, та ідентифікаційний код. Крім того, від вас зажадають документ про внесення так званого гарантійного внеску - він становить від 5 до 15% від стартової ціни майна і служить підтвердженням серйозності ваших намірів: якщо ви виграєте торги і відмовитеся від покупки, то ці гроші вам не повернуть. Крім того, ви платите ще й реєстраційний внесок (його сума визначається правилами аукціону і може складати, наприклад, пару десятків гривень). Реєструватися в більшості випадків можна і за годину до початку торгів, але краще фінальний термін реєстрації уточнити заздалегідь.

Далі ви отримуєте пронумеровану картку для участі в торгах - саме її ви і піднімаєте, коли згодні з названою провідним ціною.

Після оформлення протоколу ведення аукціону вам дається тиждень на те, щоб повністю розрахуватися за покупку (ваш гарантійний внесок входить в ціну покупки). Іншим же учасникам торгів їх гарантійний внесок повернуть протягом трьох днів.

У чому можуть полягати РИЗИКИ

Як розповів Максим Кононенко, можливі кілька ситуацій, коли договір купівлі-продажу заставного майна може бути скасований.

Це може статися, якщо проведені торги не відповідали чинним законам. Так, наприклад, в Законі України "Про іпотеку" та Положенні "Про порядок проведення аукціонів (публічних торгів) з реалізації заставного майна" (затверджений постановою Кабміну №1448 від 22.12.1997 р) написано, як продавати речі, куплені по іпотеці. Якщо ці порядки в чомусь були порушені, аукціон може бути визнаний недійсним, а його результати відмінять. Причому позов в суд з цього приводу може подати абсолютно будь-який з учасників аукціону. "Якщо договір буде визнаний недійсним, гроші, сплачені переможцем, йому повернуть", - уточнює Катерина Гутгарц.

"А Я ТУТ ПРОПИСАНИЙ!" Якщо заставним майном було якесь житлове приміщення, то там можуть виявитися прописаними родичі невдачливого позичальника або неповнолітні діти, яким натомість не надано нове житло. А по ч. 4 ст. 12 Закону України "Про основи соціального захисту бездомних громадян і безпритульних дітей", для здійснення будь-яких угод з нерухомістю, право власності або користування яким мають діти, потрібно дозвіл органів опіки та піклування. Значить, якщо такого дозволу немає, угода може бути скасована.

"Незгодних Я!" Ще один варіант - боржник може подати в суд для визнання договору недійсним. Так, наприклад, один з подружжя може вимагати скасування первісного кредитного договору, тому що він, мовляв, не знав про його укладення. І вимагати скасування операції з продажу майна, власниками якого вони є, так як він не давав на це згоди. Тут вся справа в частинах 2, 3 ст. 65 Сімейного кодексу України, за якими вважається, що один чоловік укладає договори за згодою другого. Виняток - дрібні побутові покупки. Тобто купити пару вудок без згоди дружини чоловік може, а ось закласти або продати квартиру або машину - вже немає. Причому "угу" або кивка голови в якості згоди недостатньо: воно повинно бути письмовим за всіма договорами цінного майна, крім того, його потрібно засвідчити нотаріально або зареєструвати в держорганах.

Закони. Багато з них регулюють публічні торги

"Квартирки-ТО під арештом". Може виявитися і так, що на заставне майно накладено так званий заборона відчуження або обтяження. Наприклад, може бути накладено арешт на об'єкти нерухомості органами дізнання або слідства або судовими органами в зв'язку зі справами, які перебувають у провадженні. Або на автомобіль у справі про ДТП . Інші випадки накладення заборони відчуження передбачені ст. 73 Закону України "Про нотаріат". Наприклад, це може бути зроблено після звернення органу опіки та піклування з метою захисту особистих і майнових прав та інтересів дитини, який проживає в цій квартирі або житловому будинку або має право власності на нього.

На заставне майно може бути накладено і адміністративний арешт - відповідні для цього випадки описані в ст. 94 Податкового кодексу України. Приватний приклад - власник майна нагрішив як підприємець.

ЯК підстрахуватися

Нікому не хочеться розірвання угод, зруйнованих планів та інших розчарувань - особливо після того, як заставне майно було вже практично вашим. Тому вихід один - увага і передбачливість.

Звичайно, навряд чи в ваших силах гарантувати бездоганне проведення аукціону, який організовуєте не ви. Але уважно вивчити існуючі правила (порядок проведення торгів) ви можете. І звернути увагу організаторів, якщо щось йде не так. Або не брати участь в торгах, які йдуть з явними порушеннями і можуть бути скасовані.

ПЕРЕВІРКИ. Максим Кононенко радить ретельно перевірити всі правовстановлюючі документи на майно - предмет договору; сам кредитний або іпотечний договір; рішення суду про примусове стягнення (не заперечується воно в вищих судових інстанціях) - якщо таке є. Якщо ви не відчуваєте в собі достатньо кваліфікації для такої перевірки - зверніться до юриста.

Якщо мова йде про придбання житла, потрібно звернути увагу на наявність прописаних неповнолітніх дітей, та й дорослих громадян теж. Ні те, ні інше вас там порадувати не може. Цю перевірку можна здійснити, звернувшись із запитом в жек за інформацією про людей, які зареєстровані в квартирі.

Консультації. Порада юриста або нотаріуса ніколи не буде зайвим

Якщо власник заставного майна одружений (заміжня), вам потрібно впевнитися, що чоловік дав письмову згоду на отримання кредиту під заставу. Це повинні були зробити ще в банку, але хіба мало. Звичайно ж, вам потрібно побачити письмову згоду на продаж майна, яке є предметом договору.

І, нарешті, залишається переконатися у відсутності адміністративних обтяжень у майна. Це можна зробити шляхом подання запитів в податкову і виконавчі служби, а також до Єдиного реєстру заборон відчужень майна. У цій справі краще теж звернутися за допомогою до юриста чи знайомому нотаріуса.

Звичайно, для того, щоб всі ці клопоти мали сенс, ви повинні бачити помітну вигоду від покупки квартири, машини або іншого майна.

ДЕ ШУКАТИ: КОРИСНІ ПОРАДИ І ПОСИЛАННЯ

Сторінки з пропозицією заставного майна є на сайтах багатьох банків: "ПриватБанк", "Дельтабанк", "УкрСиббанк", "Надра", "Форум", "Райффайзен Банк Аваль", "Ощадбанк", UniCreditBank, "VAB Банк", "ВТБ "," Правекс-Банк "," Укргазбанк "," Банк Кредит Дніпро "," БТА Банк "," Фінанси і Кредит "," Контракт "," Укрексімбанк "," Київська Русь "і т. д. При цьому робота з цими пропозиціями у різних банків організована по-різному. На одному сайті вам запропонують вибрати з трьох пунктів: "АВТО-конфіскат", "Нерухомість на реалізацію", "Товари народного споживання на всі випадки життя". Клікнувши на один з них, ви потрапите на спеціалізований сайт, який торгує саме цією категорією товару.

В іншому банку вам запропонують пункти меню "Добровільна реалізація" або "Публічні торги". Вибравши, припустимо, добровільну реалізацію, ви знову опинитеся на роздоріжжі: "Автотранспорт", "Нерухомість", "Земельні ділянки". Якщо вас, наприклад, цікавить автотранспорт, вам запропонують таблицю з описами пропонованих автомобілів. Вибираєте машину, телефонуйте за вказаним номером, і вам відповідають на всі ваші запитання з приводу цієї пропозиції.

До речі, не обов'язково платити готівкою: багато банків продають конфіскат в кредит - при цьому умови часто краще середньоринкових. Наприклад, в одному з банків при купівлі заставної нерухомості вам можуть надати позику терміном до 25 років, з першим внеском в 25% і ставкою 12% річних. В іншому - на термін до 20 років, з авансом в 10% і ставкою від 16% річних.

Крім того, ряд банків пропонує такий варіант, як зміна позичальника: ви просто берете на себе зобов'язання, що не справився з кредитним навантаженням бідолахи.

Якщо ж майно продається на аукціоні (наприклад, воно описано в розділі "Публічні торги" з наведеного вище прикладу), то в його описі на сайті банку ви дізнаєтеся, коли і де проходитиме аукціон. Або ж там буде вказано телефон, по якому ви можете отримати таку інформацію.

Однак ходити по корпоративних сайтів банків в пошуках цікавого конфіскату - заняття виснажливе. Є і більш швидкий шлях: використовувати спеціалізовані сайти, кожен з яких представляє пропозиції від різних банків. Наприклад, "Центр заставної нерухомості" (bankzaloga.com.ua) або "Застава Інфо" (www.zaloginfo.com.ua). Крім того, про торгах, на яких буде представлено заставне майно, можна дізнатися на сайті trade.informjust.ua.

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Чи варто купувати заставну нерухомість: всі плюси і мінуси". інші Новини нерухомості дивіться в блоці "Останні новини"

АВТОР:

Ряполов Костянтин

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.

ЧИТАЙТЕ ТАКОЖ

Чи варто купувати заставну нерухомість: всі плюси і мінуси

переглядів:

Перед придбанням заставного житла варто порадитися з юристом.

Напевно, кожному з нас не раз доводилося чути щось про покупку заставного майна або банківського конфіскату. Хтось каже, що це вигідно, хтось - що це досить складно і пов'язано з серйозними ризиками. Ми вирішили розібратися в цьому питанні і звернулися за консультацією до юриста ЮК Aleksey Pukha and Partners Максиму Кононенко та адвокату юридичної компанії "ЮБГ" Катерині Гутгарц.

откуда дровишки

Як казав один з персонажів відомої радянської комедії, "Так вип'ємо ж за те, щоб наші бажання завжди відповідали нашим можливостям!" Коли у людей такого збігу не спостерігається, частина з них вдається до їх насильницького зближенню. Наприклад, отримання банківського кредиту під заставу якогось майна. Через якийсь час частина взяли кредит виявляє, що їх бажання не збігаються не тільки з можливостями відразу розплатитися за бажане, але і з можливістю платити за кредит. І ось тут доводиться пошкодувати про минуле легковажність: банк в тій чи іншій формі забирає заставне майно і продає його.

ЯК ПРОДАЮТЬ. Як каже Максим Кононенко, існує два способи реалізації заставного майна: добровільне і примусове.

Добровільний спосіб - найбезпечніший для покупця цього добра, будь то квартира, машина чи ще щось. Адже позичальник добровільно передає майно в рахунок погашення боргу, і це зводить до мінімуму ризики виникнення ситуацій, коли договір купівлі-продажу з якихось причин може бути визнаний недійсним. Та й банк, як зацікавлена сторона, також приділяє увагу правомірності проведеної операції.

Зворотний бік цього способу - ціни в не сильно відрізняються від ринкових. Іноді таке майно продається навіть за вартістю аналогічного, але не мав ніякого відношення до кредитування і застав.

Примусовий спосіб, як зрозуміло з назви, застосовується тоді, коли невдаха позичальник не хоче розлучатися зі своїм майном добровільно. "Тоді заставу, на який було звернено стягнення, можна купити на публічних торгах, організованих державною виконавчою службою на підставі судового рішення або виконавчого напису нотаріуса", - вказує Катерина Гутгарц.

За словами Максима Кононенко, ціна такого майна в порівнянні з ринковою значно нижче (25-40%), але при цьому і ризики куди вище.

ЯК ПРОХОДЯТЬ ТОРГИ

Більшість з нас погано уявляють, що таке торги на аукціоні. Але якщо придивитися, то все виглядає не так вже й страшно. Спочатку вам потрібно зареєструватися в якості учасника торгів. Для цього потрібен документ, що засвідчує особу, та ідентифікаційний код. Крім того, від вас зажадають документ про внесення так званого гарантійного внеску - він становить від 5 до 15% від стартової ціни майна і служить підтвердженням серйозності ваших намірів: якщо ви виграєте торги і відмовитеся від покупки, то ці гроші вам не повернуть. Крім того, ви платите ще й реєстраційний внесок (його сума визначається правилами аукціону і може складати, наприклад, пару десятків гривень). Реєструватися в більшості випадків можна і за годину до початку торгів, але краще фінальний термін реєстрації уточнити заздалегідь.

Далі ви отримуєте пронумеровану картку для участі в торгах - саме її ви і піднімаєте, коли згодні з названою провідним ціною.

Після оформлення протоколу ведення аукціону вам дається тиждень на те, щоб повністю розрахуватися за покупку (ваш гарантійний внесок входить в ціну покупки). Іншим же учасникам торгів їх гарантійний внесок повернуть протягом трьох днів.

У чому можуть полягати РИЗИКИ

Як розповів Максим Кононенко, можливі кілька ситуацій, коли договір купівлі-продажу заставного майна може бути скасований.

Це може статися, якщо проведені торги не відповідали чинним законам. Так, наприклад, в Законі України "Про іпотеку" та Положенні "Про порядок проведення аукціонів (публічних торгів) з реалізації заставного майна" (затверджений постановою Кабміну №1448 від 22.12.1997 р) написано, як продавати речі, куплені по іпотеці. Якщо ці порядки в чомусь були порушені, аукціон може бути визнаний недійсним, а його результати відмінять. Причому позов в суд з цього приводу може подати абсолютно будь-який з учасників аукціону. "Якщо договір буде визнаний недійсним, гроші, сплачені переможцем, йому повернуть", - уточнює Катерина Гутгарц.

"А Я ТУТ ПРОПИСАНИЙ!" Якщо заставним майном було якесь житлове приміщення, то там можуть виявитися прописаними родичі невдачливого позичальника або неповнолітні діти, яким натомість не надано нове житло. А по ч. 4 ст. 12 Закону України "Про основи соціального захисту бездомних громадян і безпритульних дітей", для здійснення будь-яких угод з нерухомістю, право власності або користування яким мають діти, потрібно дозвіл органів опіки та піклування. Значить, якщо такого дозволу немає, угода може бути скасована.

"Незгодних Я!" Ще один варіант - боржник може подати в суд для визнання договору недійсним. Так, наприклад, один з подружжя може вимагати скасування первісного кредитного договору, тому що він, мовляв, не знав про його укладення. І вимагати скасування операції з продажу майна, власниками якого вони є, так як він не давав на це згоди. Тут вся справа в частинах 2, 3 ст. 65 Сімейного кодексу України, за якими вважається, що один чоловік укладає договори за згодою другого. Виняток - дрібні побутові покупки. Тобто купити пару вудок без згоди дружини чоловік може, а ось закласти або продати квартиру або машину - вже немає. Причому "угу" або кивка голови в якості згоди недостатньо: воно повинно бути письмовим за всіма договорами цінного майна, крім того, його потрібно засвідчити нотаріально або зареєструвати в держорганах.

Закони. Багато з них регулюють публічні торги

"Квартирки-ТО під арештом". Може виявитися і так, що на заставне майно накладено так званий заборона відчуження або обтяження. Наприклад, може бути накладено арешт на об'єкти нерухомості органами дізнання або слідства або судовими органами в зв'язку зі справами, які перебувають у провадженні. Або на автомобіль у справі про ДТП . Інші випадки накладення заборони відчуження передбачені ст. 73 Закону України "Про нотаріат". Наприклад, це може бути зроблено після звернення органу опіки та піклування з метою захисту особистих і майнових прав та інтересів дитини, який проживає в цій квартирі або житловому будинку або має право власності на нього.

На заставне майно може бути накладено і адміністративний арешт - відповідні для цього випадки описані в ст. 94 Податкового кодексу України. Приватний приклад - власник майна нагрішив як підприємець.

ЯК підстрахуватися

Нікому не хочеться розірвання угод, зруйнованих планів та інших розчарувань - особливо після того, як заставне майно було вже практично вашим. Тому вихід один - увага і передбачливість.

Звичайно, навряд чи в ваших силах гарантувати бездоганне проведення аукціону, який організовуєте не ви. Але уважно вивчити існуючі правила (порядок проведення торгів) ви можете. І звернути увагу організаторів, якщо щось йде не так. Або не брати участь в торгах, які йдуть з явними порушеннями і можуть бути скасовані.

ПЕРЕВІРКИ. Максим Кононенко радить ретельно перевірити всі правовстановлюючі документи на майно - предмет договору; сам кредитний або іпотечний договір; рішення суду про примусове стягнення (не заперечується воно в вищих судових інстанціях) - якщо таке є. Якщо ви не відчуваєте в собі достатньо кваліфікації для такої перевірки - зверніться до юриста.

Якщо мова йде про придбання житла, потрібно звернути увагу на наявність прописаних неповнолітніх дітей, та й дорослих громадян теж. Ні те, ні інше вас там порадувати не може. Цю перевірку можна здійснити, звернувшись із запитом в жек за інформацією про людей, які зареєстровані в квартирі.

Консультації. Порада юриста або нотаріуса ніколи не буде зайвим

Якщо власник заставного майна одружений (заміжня), вам потрібно впевнитися, що чоловік дав письмову згоду на отримання кредиту під заставу. Це повинні були зробити ще в банку, але хіба мало. Звичайно ж, вам потрібно побачити письмову згоду на продаж майна, яке є предметом договору.

І, нарешті, залишається переконатися у відсутності адміністративних обтяжень у майна. Це можна зробити шляхом подання запитів в податкову і виконавчі служби, а також до Єдиного реєстру заборон відчужень майна. У цій справі краще теж звернутися за допомогою до юриста чи знайомому нотаріуса.

Звичайно, для того, щоб всі ці клопоти мали сенс, ви повинні бачити помітну вигоду від покупки квартири, машини або іншого майна.

ДЕ ШУКАТИ: КОРИСНІ ПОРАДИ І ПОСИЛАННЯ

Сторінки з пропозицією заставного майна є на сайтах багатьох банків: "ПриватБанк", "Дельтабанк", "УкрСиббанк", "Надра", "Форум", "Райффайзен Банк Аваль", "Ощадбанк", UniCreditBank, "VAB Банк", "ВТБ "," Правекс-Банк "," Укргазбанк "," Банк Кредит Дніпро "," БТА Банк "," Фінанси і Кредит "," Контракт "," Укрексімбанк "," Київська Русь "і т. д. При цьому робота з цими пропозиціями у різних банків організована по-різному. На одному сайті вам запропонують вибрати з трьох пунктів: "АВТО-конфіскат", "Нерухомість на реалізацію", "Товари народного споживання на всі випадки життя". Клікнувши на один з них, ви потрапите на спеціалізований сайт, який торгує саме цією категорією товару.

В іншому банку вам запропонують пункти меню "Добровільна реалізація" або "Публічні торги". Вибравши, припустимо, добровільну реалізацію, ви знову опинитеся на роздоріжжі: "Автотранспорт", "Нерухомість", "Земельні ділянки". Якщо вас, наприклад, цікавить автотранспорт, вам запропонують таблицю з описами пропонованих автомобілів. Вибираєте машину, телефонуйте за вказаним номером, і вам відповідають на всі ваші запитання з приводу цієї пропозиції.

До речі, не обов'язково платити готівкою: багато банків продають конфіскат в кредит - при цьому умови часто краще середньоринкових. Наприклад, в одному з банків при купівлі заставної нерухомості вам можуть надати позику терміном до 25 років, з першим внеском в 25% і ставкою 12% річних. В іншому - на термін до 20 років, з авансом в 10% і ставкою від 16% річних.

Крім того, ряд банків пропонує такий варіант, як зміна позичальника: ви просто берете на себе зобов'язання, що не справився з кредитним навантаженням бідолахи.

Якщо ж майно продається на аукціоні (наприклад, воно описано в розділі "Публічні торги" з наведеного вище прикладу), то в його описі на сайті банку ви дізнаєтеся, коли і де проходитиме аукціон. Або ж там буде вказано телефон, по якому ви можете отримати таку інформацію.

Однак ходити по корпоративних сайтів банків в пошуках цікавого конфіскату - заняття виснажливе. Є і більш швидкий шлях: використовувати спеціалізовані сайти, кожен з яких представляє пропозиції від різних банків. Наприклад, "Центр заставної нерухомості" (bankzaloga.com.ua) або "Застава Інфо" (www.zaloginfo.com.ua). Крім того, про торгах, на яких буде представлено заставне майно, можна дізнатися на сайті trade.informjust.ua.

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Чи варто купувати заставну нерухомість: всі плюси і мінуси". інші Новини нерухомості дивіться в блоці "Останні новини"

АВТОР:

Ряполов Костянтин

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.