14 вересня 2011, 10:24 Переглядів:

Депозити пішли в ріст.

Протягом усього цього року ставки по депозитах поволі, але впевнено падали. "З початку 2011 року вони знизилися на 2-2,5% в гривні і на 1-0,5% в іноземній валюті, в залежності від терміну вкладу", - розповіла Дяченко Людмила, начальник відділу департаменту роздрібного банкінгу АБ " Укргазбанк ". Але серпень став переломним місяцем для вкладників: банки почали потроху збільшувати прибутковість вкладів.

Читайте також: Курс долара застигне на 8 грн, а ставки за вкладами у гривні виростуть

Зростання ставок поки невеликий - 0,3-0,5% і, в основному, по вкладах у гривні, хоча деякі банки накинули до 0,5% і за доларовими депозитами. І сьогодні середні ставки виглядають так. За депозитами строком на рік банки готові дати 12,7% в гривні, в доларах - 7% і в євро - 5%. Що стосується депозитів з можливістю вільно розпоряджатися коштами, то тут ставки набагато скромніше: гривню на них можна покласти під 6,3%, долари - 3,2%, євро - 2%.

За словами наших експертів, тенденція до збільшення прибутковості депозитів збережеться до кінця року. Правда, в основному будуть "товстіти" тільки гривневі вклади. "Це пов'язано з потребами ринку, - пояснює Катерина Вінницька, директор департаменту продуктів фізичних осіб Альфа-Банку (Україна). - Багато клієнтів активно беруть кредити, відповідно, банкам необхідно залучати достатню кількість ресурсів і нарощувати обсяги".

Зростання ставок за вкладами очікує і В'ячеслав Фоменко, провідний економіст відділу депозитних продуктів ОТП Банку. За його словами, збільшення НБУ ставок по кредитах для банків штовхає останніх на підвищення процентних ставок по депозитах фізосіб в гривні. При цьому Антон Шаперенков, заступник голови правління, директор з роздрібного бізнесу VAB Банку, прогнозує невелике підвищення ставок в межах 1%.

У той же час Олександр Охріменко, президент Українського аналітичного центру, вважає, що зростання може скласти і 3%, в залежності від банку. Однак підвищувати далі ставки банки будуть не по всіх вкладах, а в основному за гривневими (у валюті кредитування обмежене) і по середньострокових - від 3 до 9 місяців. Більш короткі кошти банкам не потрібні, також банки не готові переплачувати за вкладами на термін 1 рік і більше, оскільки за довгостроковими прогнозами ставки все ж будуть знижуватися.

НЕОФІЦІЙНО. У неофіційній розмові банкіри також кажуть про зростання ставок по депозитах. Причиною цього вони називають дії Нацбанку. За їхніми словами, мета регулятора - утримати курс американської валюти на позначці 8 гривень за долар, а також стримати інфляцію. Для цього він усіма способами вилучає у банків національну валюту, щоб вони не могли купувати долари і розхитувати таким чином валютний курс. Тому зараз банки змушені регулярно купувати гривню на міжбанківському ринку, щоб виконати всі вимоги, які висуває до них НБУ.

Жорсткі вимоги НБУ до банків збережуться до кінця цього року і навіть на початку наступного, впевнені банкіри. А депозити завжди будуть для банків більш надійним способом отримати гроші, ніж кредити на міжбанку. При цьому для зниження інфляції Нацбанк зацікавлений в тому, щоб люди не витрачали свої гроші в магазинах, накручуючи тим самим ціни, а несли свої заощадження в банки на депозити. Тому регулятор буде всіма способами примушувати банки залучати більше грошей населення.

[Money1]

ЯКІ ВКЛАДИ - прибутковість

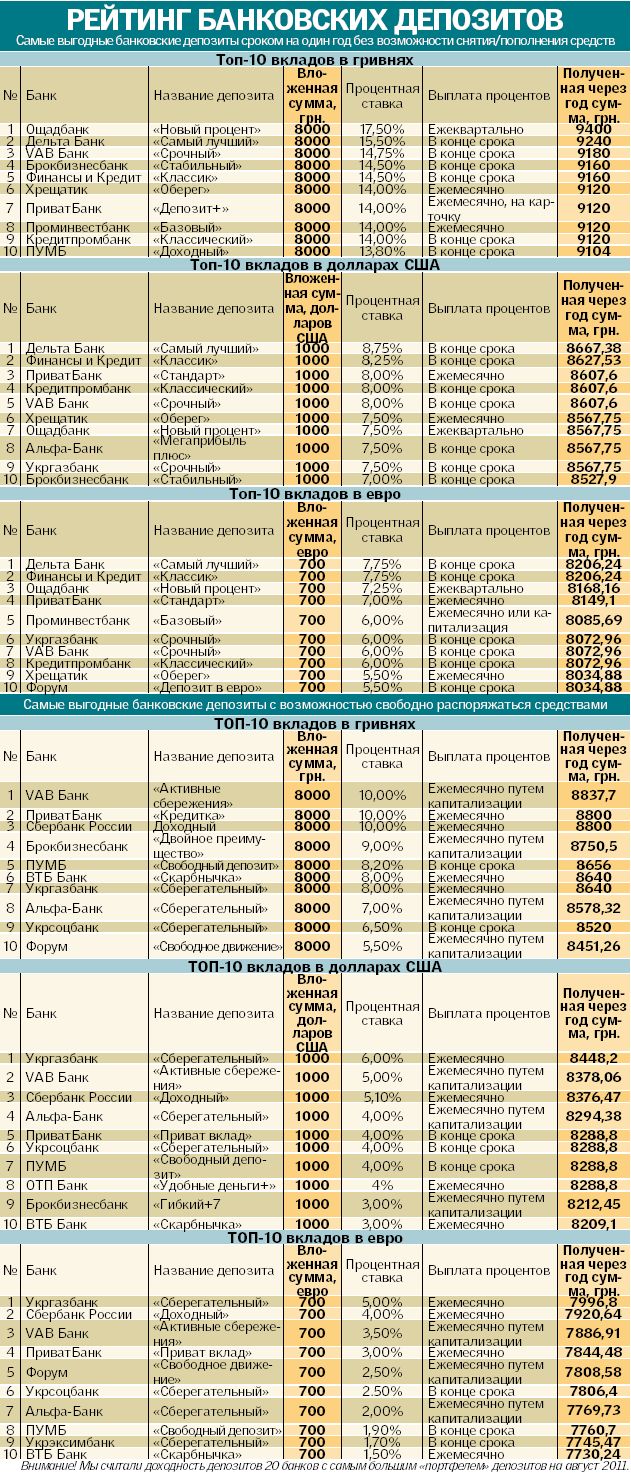

Ми вирішили вибрати найприбутковіші пропозиції українських банків по депозитах. Для цього вивчили варіанти вкладів в двадцяти українських банках, яким українці довірили найбільше грошей на серпень цього року. На наші віртуальні рахунки ми помістили суми в розмірі 8000 гривень, 1000 доларів і 700 євро. Для наочності оцінювали прибутковість двох видів вкладів: депозитів на період довжиною в рік без можливості забрати гроші раніше терміну або поповнити рахунок і депозитів з можливістю вільно розпоряджатися своїми кровними. І в тому і в іншому випадку найбільш дохідними виявилися вклади в гривні. Так, віртуально розмістивши в банку 8000 грн. під максимальні 17,5% річних, через рік ми отримали б 9400 грн. Тоді як доларовий депозит приніс би максимум 8667,38 грн. ($ 1087,5), а євровнесках і того менше - 8206,24 грн. (754,25 євро).

Як бачимо, різниця в дохідності депозитів - дуже істотна. Правда, гривневі депозити будуть найвигіднішими за умови, що курс буде на рівні 8 грн ./$. Якщо ж гривня обвалиться, то розтануть і наші заощадження. Судіть самі, якщо долар буде по 10 грн., То 9400 грн. перетворяться в $ 940. При такому розкладі, природно, будуть найбільш дохідними доларові депозити.

Втім, як уже писала "Сегодня", більшість фінансистів прогнозують стабільний курс гривні на рівні 8 грн ./$. "Курс буде стабільним, на рівні 8 грн ./$ до кінця року, оскільки НБУ в рамках боротьби з інфляцією суттєво скоротив обсяг вільної гривні, що призвело до зниження попиту на валюту. В той же час вже у вересні піде приплив валюти від експорту зерна нового врожаю ", - упевнений начальник аналітичного відділу" Альфа-Банку "(Україна) Олексій Блінов. "Основний гравець на валютному ринку - НБУ, тому можна з упевненістю сказати, що гривня буде стабільна, в коридорі 7,8-8,2 грн ./$. На користь цього говорить зростання валютних резервів НБУ і приплив валюти по фінансовому рахунку", - пояснює начальник управління контролю валютної позиції банку "Хрещатик" Едуард Назаренко.

У ЛІДЕРАХ - "ЗЕЛЕНІ" ВКЛАДИ. Незважаючи на більш високі відсотки по гривневих депозитах, все ж українці велику любов відчувають до доларовими вкладами. "Більшість клієнтів останнім часом відкриває депозити у валюті. Продажі депозитів в доларах США складають більше 50% ", - стверджує Катерина Вінницька. І ця популярність зрозуміла: адже багато збирають заощадження на покупку квартири або машини, а їх вартість у нас як і раніше прив'язана до долара. До речі, саме через високий попит доларових вкладів банки не планують суттєво підвищувати їх прибутковість. Якщо ж перед вами не стоїть завдання придбати рухоме або нерухоме майно та ви не вірите в прогнози про стабільність курсу, то варто звернути увагу на мультивалютні вклади. "у період фінансової нестабільності ідеальний варіант - мультивалютний вклад, який дозволяє клієнту оперативно змінювати валюту вкладу, не втрачаючи зароблених відсотків ", - радить керівник департаменту" Заощадження громадян "" ПриватБанку "Андрій Шульга.

[Money2]

ВИБІР ПО НАДІЙНОСТІ

Криза 2008 року запам'ятався простим українцям забороною на дострокове зняття грошей з банківських депозитів. Тому чутки про можливі проблеми на фінансовому ринку в цьому році насторожили вкладників. Банкіри закликають не панікувати. "Вплинути на рішення по введенню заборони на дострокове зняття може лише зайва паніка фізосіб в достроковому розірванні депозитів", - констатує Людмила Дяченко. В'ячеслав Фоменко також вважає, що введення заборони на дострокове вилучення коштів з банків можливо тільки при стрімкому відтоку коштів з банківської системи і паніки на світових фінансових ринках. "Але НБУ може піти на такі заходи лише в екстраординарних умовах, оскільки довіра до банківської системи і так досить крихке після мораторію 2008 року і масового введення тимчасових адміністрацій в банки з українським капіталом в 2009 році", - уточнює експерт.

Але, як то кажуть, на НБУ сподівайся, а сам не зівай. Тому, вибираючи банк для вкладу, не варто шкодувати час на збір додаткової інформації.

1. В першу чергу з'ясуйте, як банк пережив кризу, що розгорілася три роки тому. Введіть в пошуковик назву банку і подивіться, чи не вводилася в ньому тимчасову адміністрацію. Якщо немає, все одно поцікавтеся на форумах відгуками вкладників, чи не було перебоїв з виплатою депозитів. Якщо проаналізувати, які банки встояли під час кризи, то це банки з державним або іноземним капіталом і належать великим фінансово-промисловим групам: жоден з них не потрапив в список проблемних.

2. Згідно із законом всі банки (крім "Ощадбанку", вклади в якому гарантуються державою) є учасниками Фонду гарантування, але за несплату внесків, невиконання нормативів Нацбанку, погіршення фінансового стану та інші провини банк може стати його тимчасовим учасником. Це означає, що всі вклади, розміщені в банку з моменту оголошення його тимчасовим учасником, Фондом не гарантуються.

Дізнатися, чи є обраний вами банк членом Фонду гарантування, можна на його інтернет-сайті www.fg.org.ua або за телефоном гарячої лінії 8-800-308-108-0.

3. Знайти результати роботи всіх банків можна на сайті Нацбанку (www.bank.gov.ua, розділ "Банківський нагляд", рубрика "Фінансовий стан банків України", інформація оновлюється щоквартально). Добравшись до цифр, варто звернути увагу на результати роботи банків (збитки, ясна річ, поганий знак) і відтік вкладів населення (для цього треба порівняти обсяг вкладів у банку на 1 січня 2011 року і на 1 жовтня 2010 року). На думку фінансистів, якщо з банку витекло більше 8-10% вкладів, справи його кепські, і гроші в нього краще не вкладати.

4. Можна перевірити і рейтинг банку. Наприклад, на сайтах самих рейтингових агентств (міжнародні агентства: www.moodys.ru, www.fitchratings.ru, www.standardandpoors.ru, українське: www.credit-rating.com.ua) Правда, як стверджують експерти, рейтинги банків залежать від рейтингу держави, тому не завжди показують ситуацію об'єктивно.

Тетяна Матвійчук

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Рейтинг банківських депозитів". інші фінансові новини дивіться в блоці "Останні новини"

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Дякуємо! Повідомлення відправлено.