- Як ведеться облік доходів платника єдиного податку?

- Як нарахувати дохід при отриманні оплати оптового клієнта?

- Як зменшити дохід при поверненні грошей оптовому клієнту?

- Як нарахувати дохід від роздрібної торгівлі за готівковий розрахунок в автоматизованій торговій точці?

- Як нарахувати дохід від роздрібної торгівлі за готівковий розрахунок в неавтоматизированной (віддаленої)...

- Як нарахувати дохід від роздрібних продажів при оплаті платіжними картами?

- Як нарахувати дохід в інших випадках надходження грошових коштів?

- Як заповнити платіжний документ, якщо надходження грошових коштів не є доходом платника єдиного податку?

- Навіщо ведеться облік витрат платника єдиного податку?

- Як нарахувати витрати при оплаті постачальнику за товари (роботи, послуги)?

- Як нарахувати витрати при виплаті зарплати, ЄСВ і в інших випадках?

- Як заповнити платіжний документ, якщо списання грошових коштів не є витратою платника ЄП?

- Як заповнити платіжний документ, якщо платник єдиного податку не веде облік витрат?

- Як заповнити Книгу доходів (Книгу доходів і витрат)?

1С: Підприємство 8.2 /

Управління торгівлею для України /

Податковий облік

Зміст

Як ведеться облік доходів платника єдиного податку?

Як нарахувати дохід при отриманні оплати оптового клієнта?

Як зменшити дохід при поверненні грошей оптовому клієнту?

Як нарахувати дохід від роздрібної торгівлі за готівковий розрахунок в автоматизованій торговій точці?

Як нарахувати дохід від роздрібної торгівлі за готівковий розрахунок в неавтоматизированной (віддаленої) торговій точці?

Як нарахувати дохід від роздрібних продажів при оплаті платіжними картами?

Як нарахувати дохід в інших випадках надходження грошових коштів?

Як заповнити платіжний документ, якщо надходження грошових коштів не є доходом платника єдиного податку?

Навіщо ведеться облік витрат платника єдиного податку?

Як нарахувати витрати при оплаті постачальнику за товари (роботи, послуги)?

Як нарахувати витрати при виплаті зарплати, ЄСВ і в інших випадках?

Як заповнити платіжний документ, якщо списання грошових коштів не є витратою платника ЄП?

Як заповнити платіжний документ, якщо платник єдиного податку не веде облік витрат?

Як заповнити Книгу доходів (Книгу доходів і витрат)?

В даному розділі будуть розглянуті питання, які стосуються обліку єдиного податку.

- Як ведеться облік доходів платника єдиного податку?

- Як нарахувати дохід при отриманні оплати оптового клієнта?

- Як зменшити дохід при повернення грошей оптовому клієнту?

- Як нарахувати дохід від роздрібної торгівлі за готівковий розрахунок в автоматизованій торговій точці?

- Як нарахувати дохід від роздрібної торгівлі за готівковий розрахунок в неавтоматизированной (віддаленої) торговій точці?

- Як нарахувати дохід від роздрібних продажів при оплаті платіжними картами?

- Як нарахувати дохід в інших випадках надходження грошових коштів ?

- як заповнити платіжний документ , Якщо надходження грошових коштів не є доходом платника єдиного податку?

- Навіщо ведеться облік витрат платника єдиного податку?

- Як нарахувати витрати при оплаті постачальнику за товари (роботи, послуги)?

- Як нарахувати витрати при виплаті зарплати , ЄСВ і в інших випадках?

- Як заповнити платіжний документ, якщо списання грошових коштів не є витратою платника єдиного податку?

- Як заповнити платіжний документ, якщо платник єдиного податку не веде облік витрат?

- Як заповнити Книгу доходів (Книгу доходів і витрат)?

Як ведеться облік доходів платника єдиного податку?

У програмі оперативно ведеться облік доходів платника єдиного податку. У будь-який момент платник може сформувати звіт Книга доходів і побачити доходи періоду. Це дозволить йому оцінити суму податку, який потрібно буде внести після закінчення періоду, а також проконтролювати наближення до допустимого обсягу доходу (при досягненні якого потрібно перейти в іншу групу або перейти на загальну систему оподаткування ).

Платники єдиного податку, як юридичні, так і фізичні особи , Вносяться в довідник Організації. У довіднику для платника вказується Система оподаткування - Єдиний податок або Єдиний податок і ПДВ, а також Група платника єдиного податку.

Доходи платника єдиного податку нараховуються документами, які відображають отримання ним коштів. У документах повинні бути вказані Сума доходів за єдиним податком і Стаття декларації за єдиним податком, яка визначає колонку Книги доходів (Книги доходів і витрат), в яку потрапить дохід.

Для платників єдиного податку, які ведуть Книгу доходів і витрат, ведеться також облік витрат.

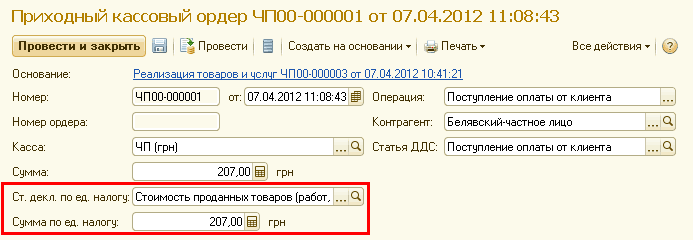

Як нарахувати дохід при отриманні оплати оптового клієнта?

Оплата клієнта відбивається документом Прибутковий касовий ордер або Платіжне доручення вхідне з видом операції Отримання оплати від клієнта. При створенні документа автоматично заповнюється Стаття декларації по єдиному податку. При цьому вважається, що дохід отриманий від діяльності, яку платник має право здійснювати і обкладати Єдиним податком. Зазвичай змінювати Статтю декларації з єдиного податку не потрібно.

Для платника єдиного податку-неплатника ПДВ Сума за єдиним податком (сума доходу по ЄП) заповнюється автоматично і дорівнює всій сумі коштів, що надійшли.

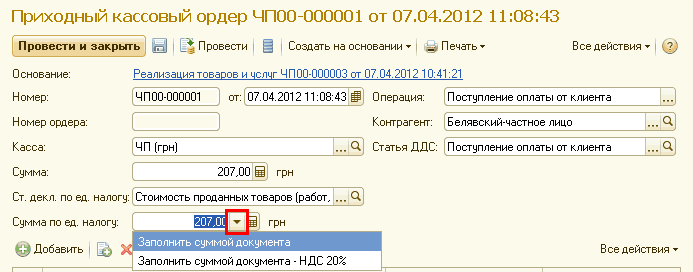

Для платника єдиного податку та ПДВ доходом визнається сума платежу без ПДВ. Тому Сума за єдиним податком автоматично не заповнюється, її потрібно заповнити за допомогою кнопки вибору (праворуч від суми).

Якщо платіж не включає суму ПДВ, вибирається варіант заповнення Заповнити сумою документа. Якщо платіж включає суму ПДВ, вибирається варіант Заповнити сумою документа - ПДВ 20%.

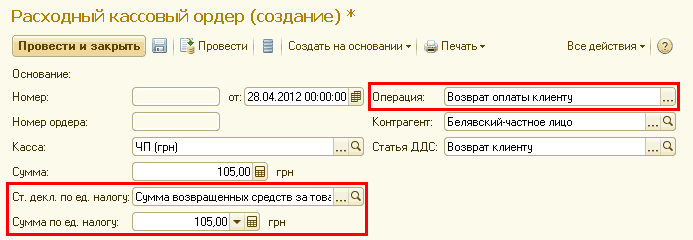

Як зменшити дохід при поверненні грошей оптовому клієнту?

Повернення оплати клієнту відбивається документом Видатковий касовий ордер або Платіжне доручення вихідне з Видом операції - повернення оплати клієнту. При створенні документа автоматично заповнюється Стаття декларації по єдиному податку. вказується стаття Декларації , Яка визначає, що відбулося повернення грошей і дохід повинен бути зменшений. Зазвичай змінювати Статтю декларації з єдиного податку не потрібно.

Сума за єдиним податком заповнюється так само, як при отриманні оплати клієнта. Вказується позитивна Сума за єдиним податком. Те, що цю суму потрібно відняти від загальної суми доходу ЄП, а не додати до неї, визначається Статтею декларації за єдиним податком.

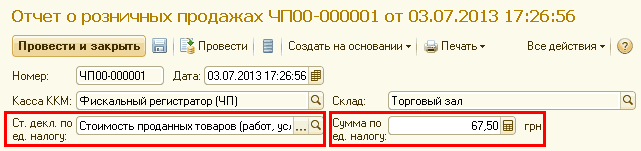

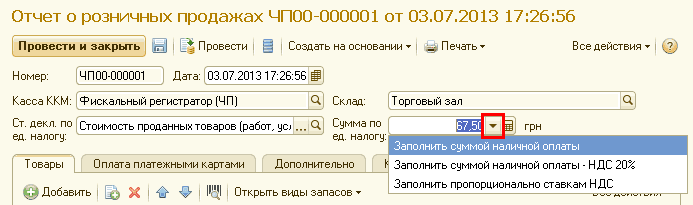

Як нарахувати дохід від роздрібної торгівлі за готівковий розрахунок в автоматизованій торговій точці?

Дохід платника єдиного податку від роздрібної торгівлі нараховується в документі Звіт про роздрібні продажі. Документ формується при закритті касової зміни , В ньому автоматично заповнюється Стаття декларації по єдиному податку. При цьому вважається, що дохід отриманий від діяльності, яку платник має право здійснювати і обкладати Єдиним податком. Зазвичай змінювати Статтю декларації з єдиного податку не потрібно.

Для платника єдиного податку-неплатника ПДВ Сума за єдиним податком (сума доходу по ЄП) заповнюється автоматично і дорівнює всій сумі готівки оплат (загальна сума продажів мінус сума оплат платіжними картами).

Для платника єдиного податку та ПДВ доходом визнається сума виручки за вирахуванням ПДВ. Тому Сума за єдиним податком автоматично не заповнюється, її потрібно заповнити за допомогою кнопки вибору (праворуч від суми).

Якщо торгова точка торгує товарами, обкладаються ПДВ, вибирається варіант Заповнити сумою готівкової оплати - ПДВ. Якщо торгова точка торгує тільки товарами, звільненими від ПДВ, вибирається варіант Заповнити сумою готівкової оплати. Якщо продаються і оподатковувані, і звільнені від ПДВ товари, вибирається варіант Заповнити пропорційно ставками ПДВ.

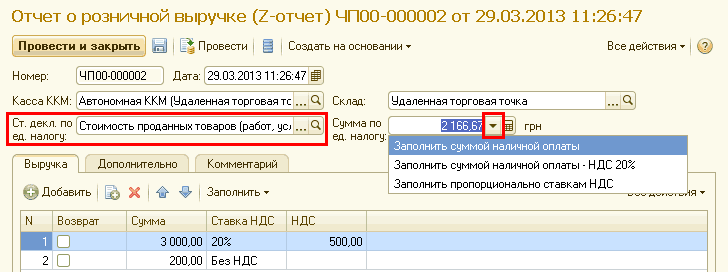

Як нарахувати дохід від роздрібної торгівлі за готівковий розрахунок в неавтоматизированной (віддаленої) торговій точці?

Для віддаленої торговій точці сума виручки щодня відбивається в документі Звіт про роздрібної виручки (Z-звіт). Саме в цьому документі заповнюються Стаття декларації за єдиним податком і Сума єдиного податку.

Заповнення виконується так само, як для автоматизованої торгової точки (див. Відповідь на питання Як нарахувати дохід від роздрібної торгівлі за готівковий розрахунок в автоматизованій торговій точці?).

Документ Звіт про роздрібні продажі для віддаленої торгової точки теж вводиться, але необов'язково щодня. Для віддаленої торгової точки цей документ не приходует роздрібну виручку, тому що вона вже оприбуткована Звітом про роздрібної виручки (Z-звітом). Тому в Звіті про роздрібні продажі віддаленої торгової точки не потрібно заповнювати Статтю декларації за єдиним податком і Суму єдиного податку.

Як нарахувати дохід від роздрібних продажів при оплаті платіжними картами?

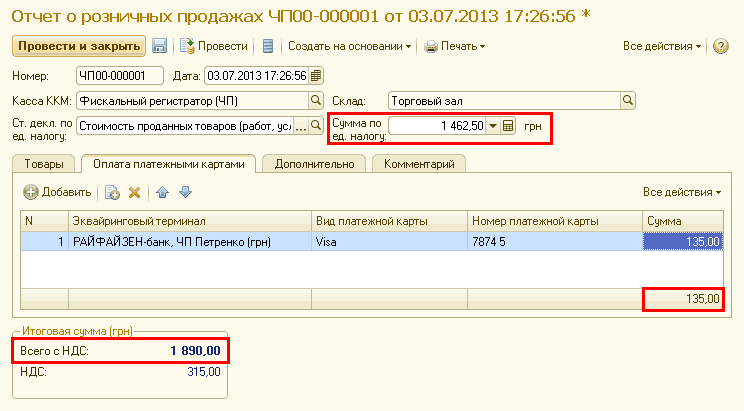

У документі Звіт про роздрібні продажі сумою доходу вважається як сума продажів за готівковий розрахунок (за вирахуванням ПДВ). Сума оплат платіжними картами буде визнаний доходом пізніше, коли банк зарахує її на банківський рахунок підприємства та надасть Звіт банку по еквайрингу.

У документі Звіт про роздрібні продажі для автоматизованої торгової точки при заповненні Суми за єдиним податком з суми виручки віднімаються суми оплат платіжними картами, які вводяться на закладці Оплата платіжними картами.

На малюнку ми бачимо, що вартість проданих товарів на закладці Товари становить 1890 грн., Усі товари обкладаються ПДВ за ставкою 20%. На закладці Оплата платіжними картами зафіксована оплата платіжною карткою на суму 135 грн. Сума за єдиним податком заповнюється способом Заповнити сумою готівкової оплати - ПДВ 20%. При заповненні визначається сума готівкової оплати 1890 - 135 = тисяча сімсот п'ятьдесят-п'ять грн .; з цієї суми віднімається ПДВ.

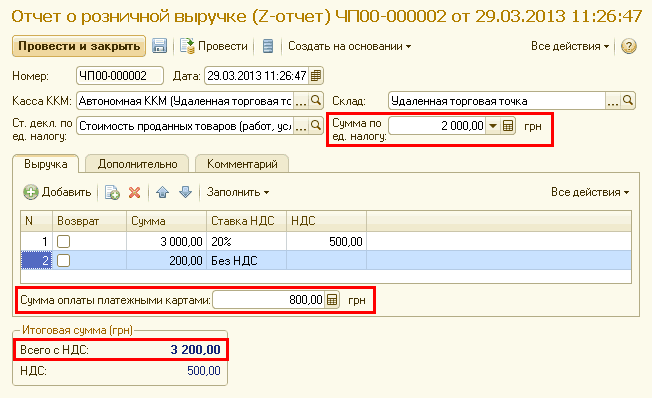

Точно так же визначається сума доходу для віддаленої торгової точки в документі Звіт про роздрібної виручки (Z-звіт). Із загальної суми виручки віднімається Сума оплати платіжними картами.

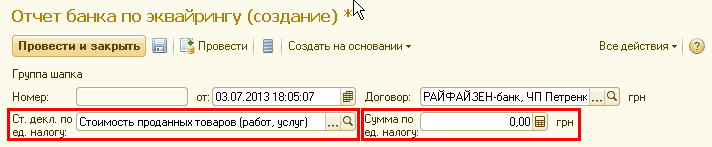

У документі Звіт банку по еквайрингу доходом може бути визнана сума, що надійшла від банку-еквайрера. Як і у всіх документах, які нараховують доходи платника єдиного податку, вказуються Стаття декларації за єдиним податком і Сума за єдиним податком. Стаття декларації, як і в інших документах, заповнюється автоматично. Сума доходів платника єдиного податку може бути вказана тільки вручну, тому що на момент підготовки до виходу цієї книги законодавчо не врегульовано питання про те, чи включати в суму доходів суму комісії банку, а також суму ПДВ, нараховану при продажу товарів.

Як нарахувати дохід в інших випадках надходження грошових коштів?

У документі Прибутковий касовий ордер або Платіжне доручення вхідне з іншими Видам операції, крім Отримання оплати від клієнта, потрібно вручну заповнити Статтю декларації за єдиним податком і Суму за єдиним податком.

Як заповнити платіжний документ, якщо надходження грошових коштів не є доходом платника єдиного податку?

В такому випадку в документі Прибутковий касовий ордер або Платіжне доручення вхідне не заповнюються Стаття декларації за єдиним податком і Сума за єдиним податком.

Навіщо ведеться облік витрат платника єдиного податку?

Відповідно до чинного законодавства, певні групи платників єдиного податку повинні вести облік витрат і включати і в Книгу доходів і витрат. Сума витрат не впливає на суму єдиного податку.

Такі платники в документах списання грошових коштів вказують Сума витрат по єдиному податку і Стаття декларації за єдиним податком, яка визначає колонку Книги доходів і витрат, в яку потрапить витрата.

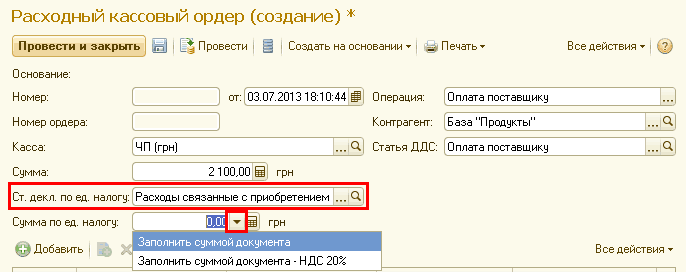

Як нарахувати витрати при оплаті постачальнику за товари (роботи, послуги)?

оплата постачальнику відбивається документом Видатковий касовий ордер або Платіжне доручення вихідне з видом операції Оплата постачальнику. При створенні документа автоматично заповнюється Стаття декларації по єдиному податку. При цьому вважається, що оплата зроблена за товари (роботи, послуги).

Сума за єдиним податком заповнюється так само, як у випадку отримання оплати клієнта. Для платника єдиного податку - неплатника ПДВ сумою витрат вважається вся сума платежу. Для платника єдиного податку та ПДВ може бути обраний варіант заповнення: весь обсяг платежу або сумою платежу без ПДВ. Детальніше див. Питання «Як нарахувати дохід при отриманні оплати оптового клієнта?».

Як нарахувати витрати при виплаті зарплати, ЄСВ і в інших випадках?

У документах Видатковий касовий ордер або Платіжне доручення вихідне вручну заповнюються і Стаття декларації за єдиним податком і Сума за єдиним податком.

Як заповнити платіжний документ, якщо списання грошових коштів не є витратою платника ЄП?

В такому випадку в документі Видатковий касовий ордер або Платіжне доручення вихідне не заповнюються Стаття декларації за єдиним податком і Сума за єдиним податком.

Як заповнити платіжний документ, якщо платник єдиного податку не веде облік витрат?

Якщо платник єдиного податку не веде Книгу доходів і витрат, він може в документах Видатковий касовий ордер або Платіжне доручення вихідне не заповнювати Статтю декларації за єдиним податком і Суму за єдиним податком.

Але якщо при створенні документа Стаття декларації за єдиним податком і Сума за єдиним податком заповнилися автоматично, очищати їх необов'язково. Ні до яких помилок при нарахуванні єдиного податку та складання Декларації заповнені стаття і сума єдиного податку не приведуть.

Як заповнити Книгу доходів (Книгу доходів і витрат)?

Відповідно до чинного законодавства, Книга доходів (Книга доходів і витрат) заповнюються вручну і не можуть бути роздруковані.

Перед ручним заповненням Книги можна сформувати в програмі звіт Книга доходів (єдиний податок) або Книга доходів і витрат (єдиний податок) і використовувати його дані при заповненні. Звіти розташовані в розділі Регламентований облік - Звіти по регламентованому обліку.

Інші матеріали по темі:

стаття декларації , платіжний документ , заповнити ... , стаття , заповнюється , доручення , продажів , клієнт , касовий ордер , платіжне доручення вихідне , автоматично , дохід , ордер , податок , платіжне доручення , оплати , товари , оплата , заповнити , сума , звіт , розрахунок , облік , рахунок , документ

Матеріали з розділу: 1С: Підприємство 8.2 / Управління торгівлею для України / Податковий облік

Інші матеріали по темі:

Облік безготівкових грошових коштів. Надходження грошових коштів

Джерела даних для розрахунків бюджетування

Переоцінка основних засобів

Загальні механізми товарних документів

Загальносистемні механізми і принципи

Нас знаходять: облік єдиного податку, як нарахувати єдиний податок в 1с 8 2 Україна, як нараховувати едінвй податок та ЄСВ в 1с 8 2, як нараховувати ЄСВ і єдиний податок в 1с, учот єдиного податку, урок бухгалтерський облік ен, ПРІЗВОДСТВНЙ Отчот бухгалтерського УЧОТ , платники єдиного податку що за документи слібт і велуто, на єдиному податку клієнт в якому документі зазначено, курси за єдиним

Як ведеться облік доходів платника єдиного податку?

Як ведеться облік доходів платника єдиного податку?Як нарахувати дохід при отриманні оплати оптового клієнта?

Як зменшити дохід при поверненні грошей оптовому клієнту?

Як нарахувати дохід від роздрібної торгівлі за готівковий розрахунок в автоматизованій торговій точці?

Як нарахувати дохід від роздрібних продажів при оплаті платіжними картами?

Як нарахувати дохід в інших випадках надходження грошових коштів?

Як заповнити платіжний документ, якщо надходження грошових коштів не є доходом платника єдиного податку?

Навіщо ведеться облік витрат платника єдиного податку?

Як нарахувати витрати при оплаті постачальнику за товари (роботи, послуги)?

Як нарахувати витрати при виплаті зарплати, ЄСВ і в інших випадках?