Ми живемо в епоху, коли часом зробити покупку, відправити переказ або заплатити комунальні тарифи в інтернеті стає простіше, ніж через касу живими грошима. Все більше українців починають використовувати електронні гроші для своїх розрахунків. Інше питання - наскільки сьогодні зручні і доступні такі операції для громадян нашої країни?

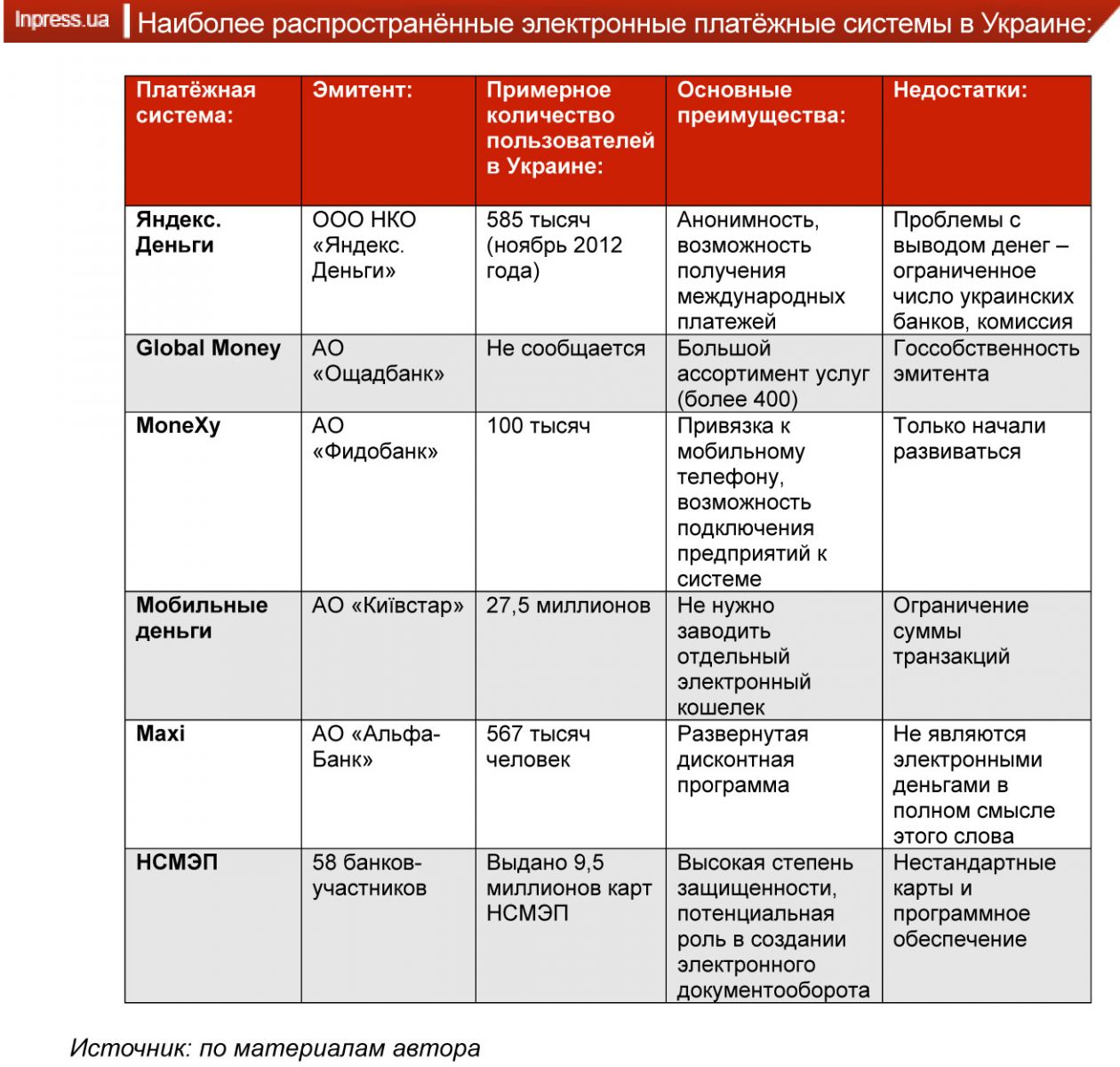

Велика частина існуючих в Україні платіжних систем не є електронними грошима в повному розумінні цього слова. Так, досить давно працює на ринку фінансових послуг LiqPay ( «ПриватБанк») всього лише спрощує використання грошових коштів, що знаходяться на картковому рахунку у відповідній банківській структурі. Виділення частини коштів на Liq-Pay робить платежі більш захищеними, як в плані фінансової безпеки, так і приватності - вам не доводиться повідомляти одержувачу ваших коштів банківські дані.

Широке поширення також отримали платежі через «Приват24» ( «ПриватБанк»), але, знову ж таки, назвати цю платіжну систему «електронними грошима» не можна. Подібні системи є у багатьох українських банків, однак їх можливості вкрай обмежені. Дуже важлива і їх мала залученість в споживчий ринок. Виняток традиційно становила система НСМЕП. За рахунок державної підтримки володарі карт отримали можливість оплати квитків, комунальних послуг та інших офіційних платежів.

Однак закритість системи і недостатнє поширення банківських карт з «чіпами» зіграли свою роль, і сьогодні розрахунки за допомогою НСМЕП, а також пов'язаних з нею платіжних систем, так і не набули широкого поширення. Деякі ентузіасти пов'язують з НСМЕП можливості по введенню електронного уряду та документообігу, але це тема для окремої статті.

Буквально за кілька місяців до фактичної заборони діяльності WebMoney на український ринок вийшли дві практично повноцінні системи електронних грошей - Monexy і Maxi. У квітня 2013 року про право на емісію електронних грошових знаків заявили відповідно «Фідобанк» і «Альфа-Банк». Також електронні гроші Global Money емітує «Ощадбанк України».

Monexy існує вже кілька років, але тільки з 2012 року вона почала виходити на великий ринок. Систему викупив «Фідобанк», який нещодавно завершив угоду з купівлі української гілки австрійського банку ErsteBank. Тут і стала в нагоді перша в країні ліцензія НБУ, яку отримали ще в 2010 році Monexy.

Засновник сервісу Юрій Чайка визнає, що на даний момент система збиткова, але вважає її майбутнє досить оптимістичним. На даний момент за допомогою Monexy можна оплачувати комунальні послуги, мобільний зв'язок, послуги інтернету, купувати залізничні квитки і робити покупки в мережі магазинів побутової техніки «Фокстрот». Також на сайті є розділ «Страхування», правда поки що там присутня тільки одна компанія. По всій видимості, це наступний напрямок, який Monexy планують розвивати.

Можливості електронних грошей «Альфа-Банку» значно нижче. Maxi використовується для монетизації бонусів, накопичених при покупках в магазинах відповідної мережі. Географічно велика частина об'єктів роздрібної торгівлі знаходиться в Києві, Харкові та інших східних містах України - всього в скидочную групу Maxi входить 39 магазинів і мереж.

При покупці в магазинах мережі ви отримуєте бонуси - 10% бонусів при покупці одягу, 1% при купівлі бензину, в мережу Maxi входять заправки ТНК, і 5% за покупки в інших категоріях.

Точне число володарів Maxi card не розкривається. На офіційному сайті вказується, що в поточному році їх число імовірно досягне мільйона чоловік. На кінець минулого року їх було лише 170 тис. Чоловік, проте після покупки системи Maxi «Альфа-Банком» система електронних грошей отримала ще 567 тис. Клієнтів - саме стільки, за даними «Комерсант-Україна», людина володіють картками даної фінансової установи.

Набагато більш широкими можливостями теоретично мають Global Money. Список послуг, що надаються займає кілька сторінок. Зрозуміло, з огляду на банк-емітент, ця система юридично найбільш захищена.

При цьому, знову ж таки, з огляду на банк-емітент, популярність Global Money серед широких мас під питанням. Автору кілька разів доводилося стикатися з грошовими переказами від «Ощадбанку» «Швидка копійка», і кожен раз отримання грошей займало набагато більше часу в порівнянні зі звичними системами грошових переказів - «Контакт» або Avers, не кажучи вже про Western Union.

На відміну від Monexy, Global Money не прив'язуються до мобільному телефону - ви заводите профіль безпосередньо на сайті платіжної системи.

Спростити електронні розрахунки українцям допоможуть не тільки банки, але і, здавалося б, не пов'язані з даною сферою підприємства. У червні оператор мобільного зв'язку «Київстар» представив послугу «Мобільні гроші».

З її допомогою абоненти компанії зможуть оплатити комунальні послуги, інтернет, телебачення, штрафи ДАІ та інші послуги. Також в систему заведені форми для оплати інформаційних послуг таксистами. Може бути, «Київстар» хоче зайняти цю нішу? Подібних послуг у інших платіжних систем України ми не зустрічали.

Гроші з рахунку «Київстару» тепер можна вивести на картку «Приватбанку» або отримати готівкою в відділеннях «Брокбізнесбанку», «Ощадбанку», «Дельта Банку» і «VAB-Банку». Транзакції обмежені 1 тис. Грн на добу і 10 тис. В місяць. Правила платіжної системи зареєстровані в НБУ.

Станом на перший квартал 2013 року в мережі «Київстар» було зареєстровано 27,5 млн абонентів. Це в рази більше, ніж у найбільшою банківською платіжною системи, проте є одне «але». Послуга «Мобільні гроші» доступна тільки абонентам передплаченого зв'язку, які активували номер не менше двох місяців тому. Середня сума рахунку за останні місяці не повинна бути менше 15 гривень, а залишок коштів після платежу повинен бути не менше 20 гривень.

Таким чином, серйозні обмеження, в тому числі за сумами транзакцій, залишають «Київстару» тільки нішу персонального користування - говорити про використання такої «платіжки» бізнесом неактуально.

На початку червня влада зупинила роботу українського представництва міжнародної системи електронних грошей WebMoney. Співробітники міністерства доходів і зборів провели обшуки в офісі компанії ТОВ Web Money Transfer і заморозили на рахунках компанії і її партнерів по електронно-грошового бізнесу близько 60 млн грн.

Податківці наголосили, що міжнародна платіжна система в Україні фактично поза законом. WebMoney не отримала реєстрації і працювала на підставі Цивільного кодексу. Тепер керівництво компанії звинувачують в порушенні двох статей Кримінального кодексу, одна з яких може обернутися п'ятнадцятьма роками в'язниці.

Хто сьогодні зможе замінити цю платіжну систему - питання відкрите.

Добре відомий сумний досвід приходу в Україну однієї з найпопулярніших платіжних систем PayPal. Володарі платіжних карт українських банків можуть тільки відправляти кошти всередині мережі. У той час як, наприклад, росіяни вже два роки можуть не тільки відправляти, а й отримувати платежі на свої paypal-гаманці. Українців же таке розширення поки не чекає. Тим більше не чекає їх і можливість виведення отриманих коштів на банківську карту. Ця функція недоступна і в Росії - бажаючим доводиться діяти через посередників.

Українські програмісти з сайту «Хабрахабр» знайшли спосіб вирішення проблеми - відкрити польський аккаунт PayPal. Чому польський? Тому що до нього можна прив'язати карту українського банку - по крайней мере, «Фідобанк» і «Альфа-Банку». До речі, саме ці банки отримали від НБУ право емітувати власні електронні гроші.

Як повідомляють випробували цей не дуже законний метод, проблема може полягати тільки в доставці товарів, куплених через даний PayPal-акаунт. Найчастіше продавці будуть слати речі за адресою, вказаною в платіжній системі, в нашому випадку фіктивному, і переконати їх буде непросто.

За словами офіційних представників платіжної системи, вся проблема в дозвільних процедурах і, з огляду на скандал з WebMoney, чекати подальшого розвитку на українському ринку PayPal нерозумно.

Черговим явним претендентом на санкції є російська платіжна система «Яндекс-гроші». Однак компанія вже відхрестилася від українських чиновників, заявивши, що де-юре не працює на території країни. Компанія «Яндекс-Україна», згідно з офіційною заявою «Яндекса», не є представником платіжної системи в нашій країні. Якщо у вас є гаманці «Яндекс-грошей», можете не турбуватися - кошти знаходяться в Росії і теоретично регулювати діяльність платіжної системи українські «податківці» не можуть. З іншого боку проблеми можуть виникнути вже не у компанії, а в українських власників «гаманців» - за законом відкривати рахунок за кордоном українці можуть тільки з дозволу НБУ.

Одним з основних переваг WebMoney була анонімність платежів і розгалужена структура, «зав'язана» на людях, а не на банках. Ця послуга і покупка грошових одиниць була приватною угодою між двома людьми, те ж саме можна сказати про продаж і купівлю сертифікатів продавця. Гарантом чесності і зберігачем приватної інформації залишалася адміністрація WebMoney.

Крім того цю систему можна було використовувати для оплати закордонних платежів і прийняття грошових коштів з-за кордону. Тепер проводити такі операції доведеться через банки, які контролюються Міністерством доходів і зборів та іншими правоохоронними органами.

Наостанок нагадаю, що в кінці травня ходили чутки про оподаткування грошових переказів з-за кордону 15% -17% податком. Пізніше Міністерство доходів і зборів спростувало ці чутки, проте підкреслило, що норма про оподаткування грошових переказів дійсно існує, однак для того, щоб «потрапити» під цей податок, необхідно задекларувати переклад.

Inpress.ua Інше питання - наскільки сьогодні зручні і доступні такі операції для громадян нашої країни?

Може бути, «Київстар» хоче зайняти цю нішу?

Чому польський?