Пенсійні фонди

Старість без радості. Що чекає українського пенсіонера

30.07.10

Україна неухильно старіє. Зараз в країні проживають 13,7 мільйона пенсіонерів. Державі стає все складніше виконувати зобов'язання, а політикам - передвиборні обіцянки перед особами похилого віку, які є найактивнішою частиною електорату.

Нинішній дефіцит Пенсійного фонду (далі - ПФ) становить 29,6 млрд. Грн., При цьому, згідно із законом про держбюджет-2010, ПФ в будь-який час має право взяти в Держказначействі безвідсоткову позику терміном до року на латання касових розривів. Закладений механізм покриття дефіциту ПФ дає підстави сподіватися, що в цьому році пенсії будуть виплачувати без затримок і в повному обсязі. Але це лише відкладає падіння піраміди, якою є пенсійна система України.

Крім 13,7 мільйона пенсіонерів в Україні проживають 15,2 мільйона платників пенсійних внесків. Тому проблема пенсійної системи стосується всього дорослого населення країни незалежно від того, в якій мірі конкретна людина усвідомлює цей факт. І хоча мова йде про питання, які зачіпають практично всіх виборців (здавалося б, де-не-де, а тут наші політики повинні серйозно попрацювати), державна пенсійна система України несправедлива, нереформована, обтяжлива для суспільства.

Притому, що пенсії для абсолютної більшості людей залишаються мізерними, кошти, що надходять на їх виплату в масштабі країни, величезні, а їх сума з року в рік зростає несумісними з можливостями економіки темпами. У 2009-му частка пенсійних витрат досягала 18,1% ВВП - найвищий показник серед країн Європи, тоді як середня пенсія українця, навпаки, найнижча.Незважаючи на те, що пенсійний податок в Україні один з найбільших в світі, ПФ не вистачає власних грошей для виконання пенсійних зобов'язань. Його перманентні дефіцити покриваються трансфертами з бюджету, забираючи державні ресурси від фінансування сфер охорони здоров'я, культури, освіти, оборони тощо

При відсутності кардинальних змін така ситуація буде лише погіршуватися і може привести до колапсу пенсійної системи. Уже сьогодні один платник пенсійного податку в середньому фінансує 91% пенсії одного пенсіонера, відповідно на 100 платників припадає 91 пенсіонер. Очікується, що 2015 це співвідношення сягне 100 до 100, а в 2050-му - 100 до 139. Як наслідок - середня пенсія буде неминуче зменшуватиметься по відношенню до середньої зарплати, не залишаючи жодних шансів на забезпечену старість тим, хто сьогодні працює, особливо молоді .

Впровадження 2004 року в Україні трирівневої пенсійної системи, яку успішно впровадили більшість розвинених країн, фактично відбулося лише на папері. Пенсія так і залишилася предметом для популістських обіцянок, її і далі трактують як «державну допомогу після завершення трудової діяльності». Потрібен радикально інший підхід до реформування пенсійної системи.

У 1956 році в Україні було введено пенсійну систему «бісмаркської» зразка для робітників і службовців, а з 1964-го - для колгоспників. Тоді демографічна структура нашого суспільства характеризувалася високою народжуваністю і переважаючою чисельністю молодших поколінь. За даними перепису 1959, на 100 осіб працездатного віку припадало лише 22,7 пенсіонера.

Протягом десятиліть внаслідок демографічного переходу відбулося старіння населення. З 1959-го по 2001-й, за даними переписів населення, співвідношення пенсіонерів і населення працездатного віку збільшилася майже вдвічі - з 22,7% до 41,1%. За прогнозом Інституту демографії та соціальних досліджень Національної академії наук, протягом 2010-2025 років це співвідношення досягне 50%, а до 2050-го - 76%.

Уже сьогодні пенсіонери становлять 30% населення країни, а кількість платників збору на загальнообов'язкове пенсійне страхування (що завжди є меншою за кількість працюючого населення) - 33%. Надалі співвідношення змінюватиметься не на користь працюючих, як наслідок - коефіцієнт заміщення зарплати пенсією (середня зарплата поділена на середню пенсію), який становить близько 50% і забезпечує середню пенсію на рівні 1 097 грн в місяць, неминуче буде зменшуватися: до 28% в 2050-го. Це означає, що ті хто зараз працює, не мають жодних шансів на гідну пенсію.

Середній розмір пенсії із солідарної системи в Україні в березні-квітні 2010-го склав 1 033 грн в місяць, в червні - тисячу дев'яносто сім грн. У той же час 55% пенсій сьогодні не перевищують 800 грн, лише 12% пенсіонерів отримують понад 1500 грн і тільки 0,023% (3,2 тис.) Мають дійсно високі доходи - понад 10 тис. Грн. Середня пенсія в Україні з накопичувальної системи (в умовах недоведення до логічного завершення реформи) 2009 року склала всього ... 4,06 грн на рік, або 0,34 грн на місяць.

Середня пенсія українця майже в 14 разів менше середньої пенсії фіна, в 10,4 рази - ізраїльтянина, в 9 разів - американця, в 8,6 рази - німця. Якщо ж порівнювати з країнами, які ще недавно входили в радянський блок, то і тут ми суттєво програємо: полякам - вчетверо, угорцям - утричі, литовцям - в 2,3 рази, росіянам - в 2,2 рази.

І хоча пенсії українців зовсім невеликі, потреби держави на їх виплату порівняно з іншими витратами величезні. Частка пенсійних видатків у ВВП України постійно зростає: в 2001-му було всього 9,1% ВВП, в 2004-2007 роках - 12-14% ВВП, в 2008-му - 15,8%, в 2009-му - 18, 1% ВВП. Для порівняння: в минулому році цей показник в Польщі становив 13,9%, Німеччини - 11,4%, Швеції - 10,6%, Чехії - 8,5%, у Великобританії - 6,6%.

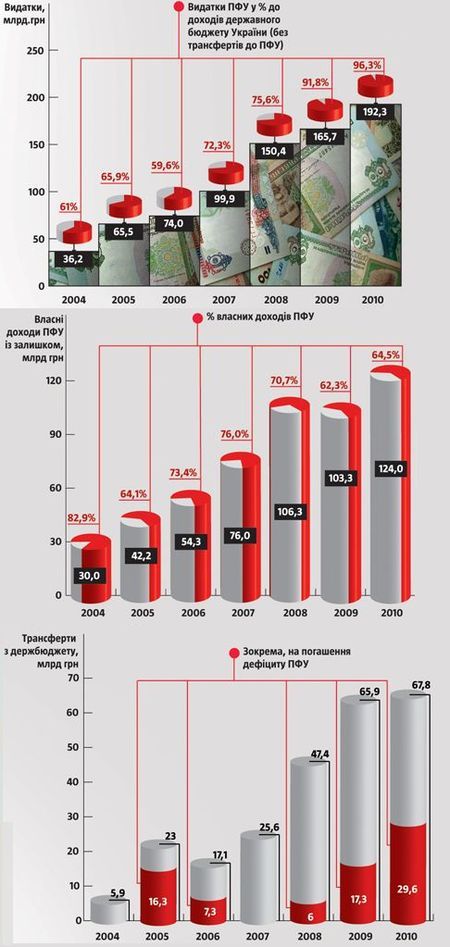

Витрати ПФ за 2009 рік сягнули 165,7 млрд. Грн. - в 2,5 рази більше, ніж в 2005-му, а потреба на виплату пенсії в травні цього року сягнула понад 16,8 млрд. Грн. (Для порівняння: Міністерство охорони здоров'я на весь 2010 рік на всі свої програми отримало лише 6,7 млрд. Грн.). По суті, в країні утворився фонд обсягом з ще один державний бюджет.

Зрештою, для стійкості пенсійної системи важливі не так розміри пенсійних витрат, як джерела, з яких вони покриваються. В Україні з цим великі проблеми. Солідарна пенсійна система України за своєю суттю є класичною формою демографічної та фінансової піраміди.

У традиційній пенсійній системі (така і солідарна в Україні), як в будь-якій фінансовій піраміді, пенсіонери отримують не свої гроші, а пенсійні виплати за вкладами працюючих (обов'язкові платежі, які всі працюючі члени суспільства, вносять в ПФ, акумулюються і тут же виплачуються пенсіонерам ). І поки кількість нових учасників такої пенсійної системи ( «новими» назвемо нинішніх працівників) суттєво перевищувала кількість старих учасників (пенсіонерів), система працювала.

Хоча класик каже: «Все боїться часу, але час боїться пірамід» , Піраміда пенсійної системи не витримала натиску часу і почала падати. І це падіння в Україні триває вже давно: доходи ПФ недостатні для покриття як нинішніх, так і майбутніх зобов'язань з виплати пенсій. І хоча пенсії виплачуються, це вже не є заслугою системи. Якщо в 2004 році з власних доходів ПФ покривав 82,9% своїх витрат, то 2009-го - лише 62,3%.

Негативне сальдо власних доходів ПФ вже довгий час компенсується трансфертами з державного бюджету (плановими на погашення дефіциту, а в останні роки ще й на ліквідацію касових розривів). У 2009 році на це було спрямовано величезну суму - 65,9 млрд. Грн., Що на 18,5 млрд. Більше ніж в економічно непростому 2008-му.

У той же час збільшувати доходи ПФ шляхом підвищення пенсійного податку вже неможливо, адже в країні ставка внесків на загальнообов'язкове державне пенсійне страхування (нарахування на зарплату) є чи не найвищою в світі (33,2% - для роботодавця і 2% - для працівника). Є ще п'ять «тимчасових» зборів (на операції купівлі-продажу валюти, ювелірних виробів, нерухомості, авто, користування послугами стільникового зв'язку), які сукупно збільшують пенсійний податок і створюють непомірний тиск на економіку, - про це активно говорять українські підприємці і це підтверджують всі міжнародні рейтинги.

У такій ситуації держава, яке, як і кожен власник фінансової піраміди, хоче приховати реальний стан справ і викрутитися, використовує так звані зовнішні гарантії, а у випадку з ПФ України - держгарантії для підтримки пенсійної системи. Зараз Україна на всі сто задіяла механізм підтримки фінансової піраміди, яка падає: трансферти пенсійному фонду в 2003-2010 роках зросли з 0 до 67,8 млрд. Грн. Але такий підхід звужує можливості держави у фінансуванні інших галузей і, по суті, позбавляє можливості здійснювати капітальні витрати. Тобто наявні гарантії спотворені, оскільки здійснюються за рахунок коштів від населення, яке змушене або платити великі податки, або не отримувати частини коштів в соціальних сферах, які систематично витісняються з держбюджету платежами підтримки ПФ.

Перша офіційна згадка про пенсійну реформу в Україні датована 13 квітня 1998 року, коли був виданий Указ Президента «Про основні напрями реформування пенсійного забезпечення в Україні», де вперше було визнано, що в межах повної монополії державної пенсійної системи вирішити питання гідного пенсійного забезпечення громадян неможливо .

Впроваджувати в Україні за досвідом інших держав трирівневої пенсійної системи почали ще в 2003 році - Верховна Рада прийняла закони «Про загальнообов'язкове державне пенсійне страхування» і «Про недержавне пенсійне забезпечення». З 2004-го в країні діє трирівнева система пенсійного забезпечення, що і стало практичним початком пенсійної реформи. Формально пенсійна система України складається з солідарної системи загальнообов'язкового пенсійного страхування (перший рівень), накопичувальної системи загальнообов'язкового пенсійного страхування (другий рівень) і добровільного, недержавного пенсійного забезпечення (третій рівень).

За час реформи 2004-2010 років ситуація в солідарній системі (перший рівень) лише погіршилася. З огляду на наявність другого і третього рівнів системи, українські пенсіонери повинні отримувати не одну, а мінімум три різні пенсії, але поки цього не сталося.

Загальнообов'язкову накопичувальну систему пенсійного страхування хотіли ввести ще в 2007 році, потім - в 2009, однак цього не зробили до сих пір. Відповідно до президентською Програмою економічних реформ на 2010-2014 рр. введення цієї системи перенесено на кінець 2012-го.

Головним аргументом проти введення системи другого рівня були гроші, які в разі її введення надходили б не до ПФ, а на персональні накопичувальні рахунки громадян. Одночасно, як свідчать розрахунки, бюджет ПФ не відчув би втрати в разі поступового охоплення громадян другим рівнем накопичувальної пенсійної системи. Йдеться про варіант, коли обов'язкові платежі другого рівня в рік запровадження системи здійснюватимуться лише на користь осіб, яким виповниться 40 років. На це з ПФ в перший рік впровадження системи буде перерозподілено 700 млн. Грн. - всього лише 0,4% сьогоднішніх витрат відомства.

Наступного року коло можна розширити за рахунок осіб наступної вікової групи аж до повного охоплення всього зайнятого населення. Швидкість цього процесу повинна відповідати економічним можливостям держави, тоді жодних проблем з пенсіями для сьогоднішніх пенсіонерів не виникне. Для введення другого рівня пенсійної системи потрібно прийняти відповідний закон, передбачивши в ньому спрямування частини обов'язкових страхових внесків із солідарної системи (з введенням механізму контролю з боку ПФ) до недержавних пенсійних фондів (далі - НПФ), у яких вже є досвід накопичувального пенсійного забезпечення.

Оскільки в Україні другий рівень накопичувальної системи пенсійного забезпечення не введений, а третій (НПФ) функціонує лише п'ять років, активи накопичувальної складової системи дуже маленькі як по ВВП (0,8%), так і в розрахунку на одну людину - $ 2, 4 в 2009-му. Для порівняння: останній показник, наприклад, в США становить $ 32 909, що Великобританії - $ 32 821.

Вітчизняна система недержавного пенсійного забезпечення, представлена ринком послуг НПФ , Почала діяти в 2005 році. Разом з НПФ на цьому ринку працюють компанії, що надають фондам послуги адміністратора, управління активами і їх зберігання (банки). На початок 2010 року в Україні було зареєстровано 108 НПФ, зокрема 86 відкритих (їх учасником або вкладником може стати будь-яка юридична або фізична особа), 14 корпоративних (створених юридичною особою для забезпечення додатковою пенсією своїх працівників), вісім професійних (створених профспілками або їх об'єднаннями для своїх членів).

Активи НПФ щороку зростають: протягом 2008-го їх обсяг збільшився на 331 млн. Грн. - майже вдвічі, а в кінці 2009-го склав 858 млн. Грн., А на 1 квітня 2010 року - 939 млн. Грн. Кошти були інвестовані в акції вітчизняних емітентів, державні, муніципальні та корпоративні облігації, банківські метали, нерухомість і т.д. У минулому році система НПФ показала хороші результати як по динаміці (активи зросли на 40%), так і по прибутковості активів, яка склала 26,6% річних у гривні і була вдвічі вище інфляції.

Кількість учасників НПФ (громадян, які уклали пенсійні контракти з фондами) від початку їх діяльності неухильно зростає: на кінець 2006 року - 193 тис. Чоловік, 2007 року - 279 тис., 2008-го - 483 тис., На кінець 2009 - м - близько 500 тис. З часу впровадження системи недержавного пенсійного забезпечення НПФ отримали інвестиційний дохід в сумі 228 млн. грн., який розподілили між своїми учасниками пропорційно коштам, накопиченим на їх пенсійних рахунках. Обсяг пенсійних виплат, які здійснюють сьогодні НПФ, через недовгого періоду існування фондів поки що невеликий. Однак в 2008-2010 роках він істотно збільшився. При цьому НПФ в повному обсязі і своєчасно виконували свої зобов'язання по виплаті пенсій навіть в умовах кризи, на відміну від досвідчених фінустанов країни.

99,9% українців розуміють пенсію як державну допомогу - «подяку» за свою роботу «на благо країни». Однак пенсія в Україні є чи не найнижчою в Європі, будучи в рази менше пенсії в інших державах, зокрема країнах-сусідах. Світовий досвід показує, що вирішити цю проблему можна тільки з переходом до трирівневої пенсійної системи з потужною обов'язковою накопичувальною складовою, який вимагає політичної волі і часу, зокрема для популяризації серед українських сучасних (на заміну совкових) механізмів фінансового забезпечення пенсії.

Головне завдання пенсійної системи країни - створити умови для забезпечення людей достойним доходом у старості відповідно до особистого внеску кожного. При цьому система не повинна бути тягарем для розвитку держави, тобто не повинна створювати надмірний тиск на державні фінанси, громадян, які працюють, і бізнес. Крім того, сучасно побудована ПС може і повинно бути основним джерелом довгострокових фінансових ресурсів країни.

До побудови такої пенсійної системи країна рухається дуже повільно, а нинішня система зазначеним вимогам не відповідає. Наслідок цього - найбільший в світі обвал економіки в 2008-2009 роках, головною причиною якого і стала неефективність пенсійної системи, відсутність «фінансової подушки» у вигляді її накопичувальної складової, яка амортизувала б економічне падіння, торкнулося майже кожну сім'ю.

Впровадження в 2004 році трирівневої пенсійної системи все ще залишається формальним. Жодним чином не політичний, а життєво важливий для всіх громадян питання пенсійного забезпечення та реформи, політики перетворили в футбол, пасуючи його одне одному в моменти передвиборчої «істини». Як сумний результат - державному ПФ катастрофічно не вистачає власних грошей для виконання величезних виплат. Притому що пенсії для більшості громадян як були, так і залишаються мізерними.

Країні вкрай потрібні реальна пенсійна реформа, введення і активний розвиток накопичувальної складової системи - як обов'язкової, так і через недержавні пенсійні фонди.

Замість існуючого підходу до реформування пенсійної системи потрібен успішно реалізований в багатьох розвинених країнах.

Видатки и Власні доходи Пенсионного фонду в 2004- 2010 роках

Джерела: Держкомстат України, Пенсійний фонд України, закони про державн бюджет України (2004-2010 роки), звіти про виконання бюджету ПФУ (2004-2009 роки), власні розрахунки

Пенсійна реформа від Партії регіонів

Прем'єр-Міністр Микола Азаров заявив, що уряд найближчим часом почне пенсійну реформу. На цьому наполягає Міжнародний валютний фонд, який однією з умов видачі Україні 15-мільярдного кредиту називає внесення змін до пенсійного законодавства для вирішення фінансових проблем Пенсійного фонду. Про те, як влада збирається реформувати пенсійну систему, написано в президентській Програмі економічних реформ на 2010-2014 роки. Однак є великі сумніви в тому, що до кінця 2012-го буде реалізовано хоча б 50% задекларованого, оскільки більшість пропозицій може негативно сприйняти основний електорат (пенсіонери і люди передпенсійного віку) напередодні парламентських виборів-2012 з відповідними наслідками для «правлячої» партії.

Влада декларує здійснення пенсійної реформи в три етапи.

І етап - до кінця 2010 р

- запровадження фіксованого розміру пенсійного внеску для суб'єктів підприємницької діяльності, які працюють за спрощеною системою оподаткування;

- обмеження максимальних пенсій.

ІІ етап - до кінця 2012 р

- стимуляція більш пізнього виходу на пенсію (шляхом підвищення нормативної тривалості стажу з 20/25 років до 30/35 років з одночасним збільшенням коефіцієнта обліку Наднормативні стажу або відстрочення виходу на пенсію) і збільшення мінімальної тривалості страхового стажу для отримання пенсії за віком (з 5 до 15 років);

- скасування необґрунтованих пільг щодо дострокового виходу на пенсію та сплати внесків;

- початок поступового вирівнювання пенсійного віку чоловіків і жінок (жінки зможуть виходити на пенсію по досягненню 60 років; пенсійний вік для учасників другого рівня пенсійної системи планують наблизити до європейських стандартів - 65 років);

- впровадження єдиного соціального внеску та поступові перерозподіл ставки внеску на пенсійне страхування від роботодавця до працівника (відповідний законопроект прийнятий в першому читанні. У сьогоднішній редакції він тільки ускладнить життя бізнесу);

- впровадження накопичувальної системи загальнообов'язкового державного пенсійного страхування. ІІІ етап - до кінця 2014 р

- диверсифікація схем приватного пенсійного страхування, запровадження програм спільного інвестування тощо

За матеріалами журналу "Український тиждень"