донарахування / сторнування зарплати, Звіт з ЄСВ, ф. № Д4

донараховано зарплата

Ситуація 1. Бухгалтер підприємства в поточному місяці виявив, що в попередньому місяці занизив суму зарплати працівника (невірно розрахував її суму за фактично відпрацьований час, не нарахував належну премію, доплату, надбавку і т. П.). Помилку виявлено та виправлено в поточному місяці (в бухобліку працівникові донараховано відповідна сума «забутої» зарплати).

Рішення. В даному випадку керуємося положеннями п. 9 розд. IV Порядку № 435 1.

Ними визначено: якщо нарахування заробітної плати здійснюється за попередній період, зокрема у зв'язку з уточненням кількості відпрацьованого часу, виявленням помилок, суми донарахованої заробітної плати включаються до зарплати того місяця, в якому були здійснені такі донарахування.

Тобто донараховані суми зарплати відбивайте в Звіті з ЄСВ, сформованому за той звітний місяць, в якому фактично були здійснені такі донарахування (в бухобліку).

У Таблиці 6 Звіту донараховану працівникові зарплату відбивайте в загальній сумі зарплати поточного місяця одним рядком.

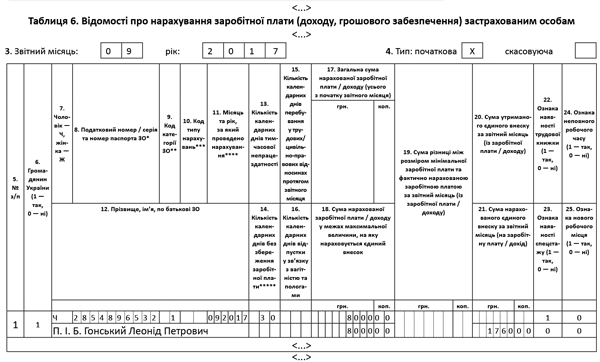

Приклад 1. Працівнику підприємства Гонський Леоніду Петровичу (податковий номер - 2854896532, не інвалід, повна зайнятість) в липні 2017 року помилково не нарахували суму щомісячної премії. Помилку виявлено та виправлено в вересні.

Таким чином, у вересні працівнику було нараховано: сума основної зарплати за вересень - 5000 грн., Премія за підсумками роботи у вересні - 1500 грн. і донараховано забута липнева премія - 1500 грн. Загальна сума зарплати за вересень - 8000 грн. (ЄСВ - 1760 грн.).

Порядок відображення в Таблиці 6 Звіту за формою № Д4 даних по працівнику см. На рис. 1 далі.

Мал. 1. Таблиця 6 Звіту за формою № Д4 наприклад 1 (донараховано зарплата)

Відсторновано зарплата

Ситуація 2. Працівникові підприємства в попередньому місяці помилково нарахували «зайву» суму зарплати (або премії, доплати, надбавки). Помилку виявлено та виправлено в поточному місяці (в бухобліку Відсторновано відповідна сума «зайвої» зарплати).

Як і у випадку з донарахуванням, сторнована сума зарплати за минулі місяці включається до заробітної плати того місяця, в якому було здійснено таке сторнування. Тобто коригування здійснюється за рахунок фонду оплати праці місяця сторнування.

При цьому варто нагадати про норми ст. 128 КЗпП щодо обмеження розміру відрахувань із заробітної плати. Так, під час кожної виплати заробітної плати загальний розмір усіх відрахувань не може перевищувати 20%, а у випадках, окремо передбачених законодавством України, - 50% заробітної плати, яка належить до виплати працівникові.

Ще один важливий момент. Відсторнувати суми зменшують фактичну базу нарахування місяці, в якому була проведена така сторніровка. Отже, може виникнути питання про виконання вимоги про сплату ЄСВ з фактичної бази нарахування єдиного внеску, але не нижче мінімальної зарплати.

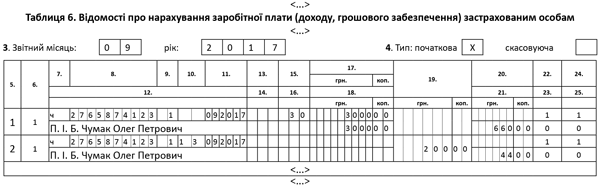

Приклад 2. Працівнику підприємства Чумаку Олегу Петровичу (податковий номер - 2765874123, не інвалід, основне місце роботи, неповна зайнятість - 0,8 штатної одиниці) в серпні 2017 року помилково нарахували надбавку до окладу. Помилку виявлено та виправлено в вересні. Таким чином, у вересні працівнику була нарахована сума основної зарплати за вересень - 3750 грн. і Відсторновано зайво нарахована в серпні 2017 року сума надбавки - 750 грн. Загальна сума зарплати за вересень з урахуванням відсторнованою суми - 3000 грн. (ЄСВ - 660 грн.). Інші виплати, які входять до бази нарахування ЄСВ, працівникові не нараховувались.

Фактична база нарахування ЄСВ, визначена за працівникові (3000 грн.), Нижче суми «мінімалки» (3200 грн.). Таким чином, підприємство зобов'язане на різницю між цими величинами (200 грн.) Донарахувати ЄСВ (44 грн.).

Порядок відображення в Таблиці 6 Звіту за формою № Д4 даних по працівнику см. На рис. 2.

Мал. 2. Таблиця 6 Звіту за формою № Д4 до прикладу 2 (Відсторновано зарплата)

Донараховано / відсторновані лікарняні, декретние4

Ситуація 3. Підприємство в попередньому місяці невірно розрахував суму середньої зарплати для оплати періоду тимчасової непрацездатності. В результаті таких дій лікарняні (декретні) були нараховані в неправильній сумі. Помилку виявлено та виправлено в поточному місяці (в бухобліку донараховано / Відсторновано відповідна сума лікарняних (декретних)).

Почнемо з того, що лікарняні (декретні) відображають в Таблиці 6:

- сформованої за той звітний місяць, в якому вони були фактично нараховані в бухобліку;

- в окремих рядках (окремо від сум заробітної плати). При цьому в графі 11 Таблиці 6 вказують місяць і рік, за який проведено нарахування цих виплат, незалежно від того, в якому місяці вони були фактично нараховані в бухобліку.

Якщо такі виплати донараховують в поточному місяці, то їх відображають у звітності з ЄСВ за такий місяць в порядку, зазначеному вище.

Механізм відображення в Звіті з ЄСВ донарахованих сум лікарняних та декретних розглянемо на прикладі.

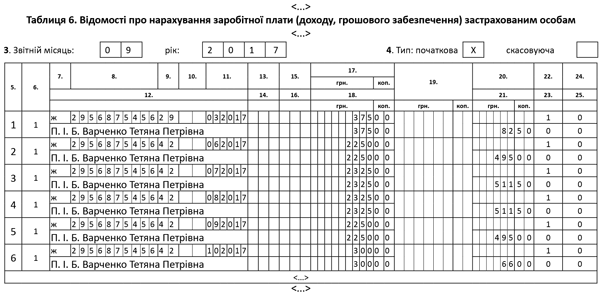

Приклад 3. Новий бухгалтер по заробітній платі підприємства у вересні 2017 року відшукав, що його попередник невірно розрахував працівниці Варченко Тетяні Петрівні (податковий номер - 2956875456, не інвалід, основне місце роботи) суму середньої зарплати для оплати періоду тимчасової непрацездатності (тривав з 13 по 17 березня 2017 року) і для оплати періоду відпустки в зв'язку з вагітністю та пологами (з 1 червня по 4 жовтня 2017 року). В результаті були занижені суми лікарняних та декретних.

Помилку виправлено у вересні 2017 року - працівниці донараховано:

- лікарняні за період з 13 по 17 березня 2017 року - 375 грн. (ЄСВ - 82,50 грн.);

- допомога по вагітності та пологах за період з 1 червня по 4 жовтня 2017 року - 9450 грн. (ЄСВ - 2079 грн.), В тому числі за червень - 2250 грн. (ЄСВ - 495 грн.), За липень і серпень по 2325 грн. (ЄСВ - 511,50 грн.), За вересень - 2250 грн. (ЄСВ - 495 грн.), За жовтень - 300 грн. (ЄСВ - 66 грн.).

Інші виплати працівниці у вересні не нараховувались, оскільки вона перебуває у відпустці в зв'язку з вагітністю та пологами.

Порядок відображення в Таблиці 6 Звіту за формою № Д4 даних по працівниці см. На рис. 3.

Мал. 3. Таблиця 6 Звіту за формою № Д4 до прикладу 3 (донараховано лікарняні та декретні)

Окремо розглянемо ситуацію, коли працівнику в попередніх звітних періодах були нараховані лікарняні або декретні в завищеній сумі і підприємство в звітному періоді сторнує зайво нараховані суми.

Пунктом 9 розд. VI Порядку № 435 дозволено внесення від'ємних значень сум нарахованого доходу в разі відображення сторнованих сум відпускних та допомоги по тимчасовій непрацездатності та допомоги по вагітності та пологах.

Як це працює на практиці, розглянемо на прикладі 4.

Приклад 4. Працівниці підприємства Василенко Оксані Петрівні (податковий номер - 2354659874, не інвалід, основне місце роботи) в липні 2017 року були не нараховані лікарняні за період непрацездатності, що тривала з 17 по 30 липня, в сумі 2380 грн. Але у вересні 2017 року виявився, що сума лікарняних була розрахована невірно через збій в комп'ютерній програмі. Сума лікарняних, яка повинна була бути нараховано працівниці, - 2240 грн. Зайво нарахована сума доходу (140 грн. (ЄСВ - 30,80 грн.)) Була Відсторновано в бухобліку у вересні 2017 року. При цьому працівниця дала згоду на відрахування з її зарплати зайво нарахованої суми лікарняних.

Порядок відображення в Таблиці 6 Звіту за формою № Д4 даних по працівниці см. На рис. 4. Крім відсторновану суму, там також наведені відомості про нараховану їй зарплати за вересень 2017 роки (4720 грн. (ЄСВ - 1038,40 грн.)).

Мал. 4. Таблиця 6 Звіту за формою № Д4 до прикладу 4 (відсторновані лікарняні)

Заміна зарплати на лікарняні (декретні)

Ситуація 4. Працівникові в попередньому звітному періоді була нарахована і відображена в звітності по ЄСВ зарплата за повністю відпрацьований місяць. Але згодом виявилося, що працівник в цьому місяці був непрацездатний (або перебував у відпустці). Зайве нарахована зарплата Відсторновано, а необхідна виплата нарахована в наступному звітному періоді.

Суми заробітку (доходу), нарахованого в попередньому звітному періоді та перераховується в поточному в зв'язку з уточненням кількості відпрацьованого часу у зв'язку з відпусткою, тимчасовою непрацездатністю, відображаються в Таблиці 6 Звіту за формою № Д4, сформованого за поточний звітний період, зі знаком «мінус ». Це прямо прописано в п. 9 розд. VI Порядку № 435 .

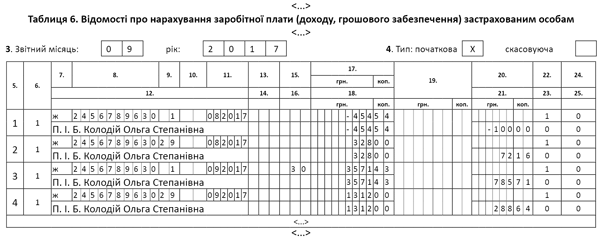

Приклад 5. Працівниці підприємства Колодій Ользі Степанівні (податковий номер - 2456789630) за серпень 2017 року було нараховано (і відображена в звітності по ЄСВ) зарплата виходячи з повністю відпрацьованого місяця. Але у вересні працівниця надала лікарняний лист, який підтверджує її непрацездатність за період з 30 серпня по 8 вересня 2017 року.

В результаті у вересні 2017 року працівниці було нараховано зарплату за фактично відпрацьовані дні у вересні - 3571,43 грн. (ЄСВ - 785,71 грн.), Лікарняні - 1640 грн., В тому числі за 2 дні хвороби в серпні - 328 грн. (ЄСВ - 72,16 грн.), За 8 днів хвороби у вересні - 1312 грн. (ЄСВ - 288,64 грн.), А також Відсторновано зайво нарахована в серпні 2017 року сума зарплати за 2 робочих дня - 30 і 31 серпня - 454,54 грн. (ЄСВ - 100 грн.).

Порядок відображення в Таблиці 6 Звіту за формою № Д4 даних по працівниці см. На рис. 5.

підсумки

Ми з вами розібралися з відображенням у звітності донарахованих і сторнованих виплат, які входять в базу справляння ЄСВ. Як бачите, при їх відображенні коди типу нарахувань «2» і «3» (графа 10 Таблиці 6 Звіту за формою № Д4) не застосовують. Чому? Тому що помилки в сумах виплат, допущені при їх розрахунку, не є помилками для цілей ЕСВ5.

У яких же випадках слід говорити про наявність суммовой помилки в Таблиці 6 Звіту за формою № Д4? Якщо ця помилка, наприклад, пов'язана з:

- неправильним відображенням бази нарахування ЄСВ у Звіті з ЄСВ, в тому числі неправильним застосуванням максимальної величини бази нарахування ЄСВ;

- застосуванням неправильного розміру ставок ЄСВ.

Але докладніше про це ми поговоримо вже в наступному номері.

Чому?