Що робити вкладникам ПриватБанку, чиє керівництво звинувачується у заволодінні 19 млрд грн? Не всім же так крупно пощастить.

Останній місяць літа виявився не надто сприятливим для найбільшого банку країни. У Генпрокуратурі несподівано активізували розслідування проти посадових осіб ПриватБанку, розпочате ще в кінці 2014 року. Йдеться про 19 млрд грн кредитних коштів Нацбанку, отриманих в розпал фінансової кризи для своєчасних розрахунків з вкладниками. Як підозрюють слідчі, гроші виявилися не в кишенях клієнтів, а на зарубіжних рахунках дружніх структур. Загалом, як сказав би великий комбінатор Бендер, з таким щастям - і на волі. Одночасно з цим на початку серпня італійська філія латвійського AS PrivatBank - дочірня структура ПриватБанку - був закритий владою Італії, оскільки займався відмиванням грошей. Словом, не надто позитивні події для іміджу банку. Для повної картини не вистачає хіба що торгівлі зброєю і захоплення заручників. Так що ж все це означає і як вчинити рядовим клієнтам провідної фінансової установи України?

З ГРОШИМА НА ВИХІД

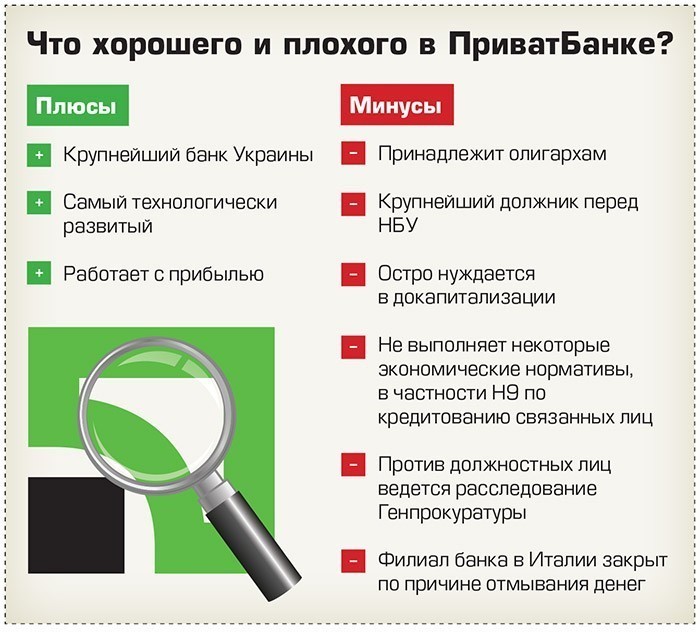

ПриватБанк завжди займав особливе місце в фінансовому секторі країни. Справа не тільки в тому, що він сконцентрував 20% активів всієї банківської системи і зберігає на рахунках 36% вкладів населення. Для порівняння: частка Ощадбанку - менше 15%. Головна причина його «унікальності» - акціонери банку, серед яких найбільший, мабуть, скандально відомий олігарх Ігор Коломойський.

Як би не штормило фінансовий сектор, ПриватБанк завжди міг розраховувати на допомогу держави. Причому дуже істотну, хоча багато банків не могли розраховувати навіть на соту частину підтримки, яка надається дніпровському «колезі».

У 2008-2009 роках ПриватБанк отримав в якості рефінансування трохи менше 8 млрд грн (приблизно $ 1 млрд). Більше зайняв тільки Ощадбанк - 15,2 млрд грн. Забавно, що отримані гроші ПриватБанк не поспішав повертати державі. І в 2013-му, тобто через п'ять років після кризи, ще повинен був погасити близько 3 млрд грн. Ну а навіщо квапити події, якщо рефінансування було в рази дешевше, ніж, скажімо, депозити населення?

Справжній грошовий дощ від держави пролився на ПриватБанк в 2014-2015 роках. Цього разу він виявився рекордсменом за розміром отриманої допомоги. До кінця 2015 року його борг перед НБУ становив 27 млрд грн. А це ні багато ні мало - більше половини всіх коштів, виділених Нацбанком на підтримку банківської системи в цілому.

Треба сказати, що частина грошей ПриватБанк повернув. У першій половині 2016 року його погасив 4,456 млрд грн основної суми боргу і 3,5 млрд грн відсотків. Залишилося ще приблизно 24 млрд грн. Але багато банків уже або розрахувалися повністю, або істотно скоротили свої зобов'язання перед регулятором. Скажімо, Ощадбанк за півроку повернув близько 10 млрд грн, Укргазбанк - 3,6 млрд грн.

ПриватБанк знову не поспішає погашати борги, залишаючись вже не просто найбільшим боржником НБУ, а в найближчій перспективі - єдиним. Зараз загальний борг платоспроможних фінансових установ за кредитами рефінансування та стабкредитами становить 32,2 млрд грн. Майже 75% цієї суми припадає на установа Коломойського. Чи не забагато для одного банку, нехай і найбільшого?

СТАТУС КВО

Стабілізаційні кредити Нацбанку залучалися виключно для своєчасних виплат вкладникам, які вирішили в розпал кризи обнулити свої рахунки. На початку 2014 року в ПриватБанку кошти фізосіб становили 106,7 млрд грн, а в на початку 2015-го - 107,7 млрд грн. Іншими словами, якщо відтік вкладників і був, то його вдалося перекрити припливом коштів нових клієнтів. Але це якщо рахувати в гривні, але ж частина вкладів громадян зберігалася в валюті. І ось тут вже була інша ситуація. Заощадження громадян у твердій валюті в ПриватБанку скоротилися в 2014 році майже на $ 3 млрд. Як видно, на часткову компенсацію цих коштів і було потрібно зайняти близько $ 1,5 млрд у Нацбанку. В цілому ж валютні зобов'язання банку скоротилися в той період на $ 7 млрд. Чи міг ПриватБанк сам впоратися з такою проблемою? Чи, навіть якби повністю обнулив власний капітал.

Тим цікавіше висновки слідчих Генпрокуратури, які стверджують, що рефінансування НБУ в розмірі 19 млрд грн, надане в 2014 році, було виведено на закордонні рахунки дружніх структур Приватбанку, відкритих в кіпрській "дочці" тієї ж фінансової установи - PrivatBank Cyprus Branch. Силовики впевнені, що гроші були надані 42 фірмам, підконтрольним посадовим особам дніпровського банку. Перерахування коштів проводилося в якості кредитів під заставу майнових прав на товар. Але ніяких поставок після перерахування коштів не було. Простіше кажучи, гроші просто були виведені з країни в розпал кризи.

У самому Приватбанку заперечують звинувачення прокуратури. У поширеному повідомленні банку зазначається, що з початку 2014 року відплив депозитів фізосіб становило 64,4 млрд грн, з яких 38,5 млрд грн були покриті власними силами за рахунок погашення кредитного портфеля на 35,6 млрд грн і згортання операцій на міжбанківському ринку. «Таким чином можна назвати безпідставними висловлювання деяких конкурентів про те, що банк використовував кошти від рефінансування на будь-які операції, крім повернення вкладів», - відзначили в ПриватБанку.

У звітності банку теж не видно відтоку валюти через кредитні операції. У початку 2014 року загальний розмір заборгованості підприємств в умовних одиницях становив близько $ 3 млрд. А в на початку 2015-го - вже приблизно $ 2 млрд. Тобто валютний кредитний портфель фізосіб скоротився на $ 1 млрд, а не збільшився.

Ось тільки статистика не завжди відображає реальний стан речей. Не можна виключати, що гроші виводилися на одні структури, а потім погашалися іншими. Наприклад, валюту отримує «своя» компанія, а борг погашає «чужа». І в цілому на розмірі кредитного портфеля ці операції ніяк не відбиваються. Варіантів може бути маса. Надати професійну оцінку діям ПриватБанку міг би НБУ, але там зловживань поки не бачать. І не факт, що побачили б, навіть якби вони були.

Тим часом головний фінансовий аналітик рейтингового агентства «Експерт-Рейтинг» Віталій Шапран вважає, що причина активності Генпрокуратури не пов'язана з діяльністю самого банку. «Я абсолютно не вірю, що Приват вивів обсяг рефінансу. До того ж для Привата це дуже невелика сума », - вважає фінансист.

На думку старшого партнера адвокатської компанії «Кравець та Партнери» Ростислава Кравця, розслідування прокуратури розпочато ще в 2014 році, але на сьогодні немає політичної волі довести його до кінця і звинуватити. «Таким чином намагаються тримати Коломойського на короткому повідку. Доказів вже досить для пред'явлення звинувачення і передачі матеріалів справи до суду. Однак це може привести до введення тимчасової адміністрації в ПриватБанк », - вважає юрист.

ГІГАНТОМАНІЯ

ПриватБанк вже давно вийшов за межі економічних відносин приватного бізнесу і держави. Зараз це соціально значуща структура, чи не стратегічне підприємство. Банкрутство такого монстра може легко спровокувати соціальний вибух. Але чи означає це, що ставитися до нього потрібно ніжно і трепетно? Ні в якому разі.

Як одного разу проговорився міністр фінансів Олександр Данилюк, ПриватБанк використовує різні способи, щоб обійти регулювання НБУ. «Як ви знаєте, Національний банк ставить їх в дуже жорсткі рамки, для того щоб вони вирішили ті системні проблеми, які знаходяться в банку. Я не хочу їх називати, їх досить багато, ПриватБанк не завжди хоче жити в тих рамках, які ставить НБУ, однак іншого виходу у цієї фінустанови немає », - заявив міністр. Особливо насторожує фраза «їх дуже багато».

Для будь-якого великого банку військові дії на сході, анексія Криму та найжорстокіший економічна криза створили проблеми, ледь сумісні з життям. А для фінансових установ, зав'язаних на олігархічних інтересах, тим більше. Головна проблема ПриватБанку - висока частка кредитів, виданих пов'язаним, тобто своїм компаніям. У минулому році норматив максимального кредитування пов'язаних осіб становив 45%, перевищуючи гранично допустиме значення в 4,5 рази.

Судячи зі звіту банку за друге півріччя 2016- го, кредитування дружніх компаній скоротилася майже вдвічі. Кредити та аванси клієнтам, які підпадають під категорію пов'язаних осіб, знизилися за півроку з 15,4 млрд грн до 8,8 млрд грн. Проте вони як і раніше значні - понад 30% власного капіталу. І це якщо безмірно довіряти звітності банку.

Кілька років тому майже весь кредитний портфель ПриватБанку складався з позик підприємствам Дніпропетровської області та Кіпру. Така бізнес-модель банку, зав'язаного на обслуговуванні фінансово-промислової групи. Умовно, за рахунок коштів населення і держави фінансується бізнес-імперія олігарха. Тому важко повірити, що за час фінансових потрясінь місце «своїх» позичальників зайняли компанії з інших регіонів країни.

Викликає підозри і якість кредитного портфеля банку. За даними НБУ, у ПриватБанку начебто не все так погано, як у багатьох інших фінустанов. Розмір кредитів, що потрапляють в четверту і п'яту категорії, тобто практично неповоротних, близько 31,4 млрд грн. З огляду на загальний кредитний портфель банку - 166,5 млрд грн, їх частка не перевищує 20%. Але ось що дивно. У багатьох банків з іноземним капіталом, чиї вимоги до позичальників традиційно набагато жорсткіше, ситуація з проблемною заборгованістю істотно гірше. Наприклад, у однієї фінансової установи з австрійськими коренями майже половина всіх виданих кредитів - безповоротні.

«Єдине питання, яке виникає сьогодні до Привату, - це дуже невеликий обсяг резервів, створений під знецінення кредитів, - каже Віталій Шапран. - Приватні - найбільший банк країни, і мені складно уявити, як він міг спромогтися побудувати свою роботу так, щоб показати одні з кращих результатів по співвідношенню резервів до портфеля кредитів серед великих банків. Тому існують підозри в тому, що ПриватБанк недорезервовані і дуже серйозно, перегляд резервів може вдарити по регулятивного капіталу банку і тоді знову можуть заговорити про докапіталізацію ».

Залатати кредитні пробоїни можна тільки вливанням грошей в капітал банку. На думку керуючого партнера компанії Capital Times Еріка Наймана, ПриватБанку потрібно не менше $ 1-1,5 млрд докапіталізації. Віталій Шапран вважає, що мова може йти про 25-30 млрд грн. «Але ця цифра може бути як істотно менше, так і більше, в залежності від того, які приховані скелети в кредитному шафі», - зазначає експерт.

«Сума докапіталізації банку коливається в межах 25-35 млрд грн. Сам банк заявляє про нестачу капіталу всього в 10 млрд грн. Але навіть цю суму не поспішає докапіталізувати. У 2016 році внесено тільки 2 млрд грн, що вкрай мало, виходячи з росту проблемних активів і резервів під них навіть за II квартал 2016 року », - вважає Михайло Стрельников, президент юридичної компанії« Ніколас ». За його словами, розмір неякісних активів у ПриватБанку збільшився за II квартал на 1,5 млрд грн, що свідчить про значне збільшення неякісних активів.

Якщо незалежні оцінки щодо докапіталізації вірні, фінустанові доведеться як мінімум подвоїти капітал. Ну а крім того, погасити борги перед НБУ. Сума виходить катастрофічна, близько 50 млрд грн. Чи зможуть акціонери знайти такі гроші?

У колишні часи проблема нестачі капіталу вирішувалася досить просто: приватні борги перекладалися на плечі держави (бюджету) і фактично банк-банкрут міг існувати ще дуже довго. Один з численних прикладів - банк «Надра». Але зараз інша ситуація. Грошей в казні немає. А якби і були, то навряд чи Міжнародний валютний фонд дозволив їх використовувати на підтримку приватної структури. Залишається три варіанти. Перший - продаж банку або його частини новим власникам. Не виключено, що до складу акціонерів може увійти держава як основний кредитор.

«Думаю, що для акціонерів ПриватБанку оптимальний варіант - партнерство з державою, - каже Віталій Шапран. - Рефінансування просто переведуть в капітал, а уряд отримає певний відсоток акцій. Ось тільки це не потішить наш Мінфін. Ігор Коломойський дуже неспокійний акціонер. Однак все ж я вважаю цей варіант можливим, а ймовірність залежить від того, наскільки саме треба докапіталізувати ПриватБанк ». За словами експерта, порушення кримінальних справ ГПУ може свідчити про те, що держава в невластивої йому манері вже початок торгівлю.

На думку Ростислава Кравця, держава, найімовірніше, займеться питанням націоналізації цієї фінустанови, проте подібний хід не виправданий. «Існуюча проблема з ПриватБанком фактично закінчиться його ліквідацією і новим обманом вкладників», - вважає юрист.

Другий сценарій: акціонери самі знайдуть гроші, скинувши частину своїх бізнес-активів. Треба сказати, що в такий сценарій віриться насилу. І активи вже не ті, і взагалі гусари грошей не беруть. Здається, колишні футболісти «Дніпра» і тренер досі чекають виплати своїх зарплат. Третій варіант - найсумніший: банкрутство банку, що спричинить за собою величезне навантаження на бюджет по виплаті коштів громадян через Фонд гарантування вкладів населення. За словами Віталія Шапрана, після очищення банківської системи роль ПриватБанку підвищилася і його банкрутство або жорсткий сценарій (введення тимчасової адміністрації) невигідні обом сторонам, оскільки ризики таких подій дуже великі і чреваті для одного боку втратою власності, для іншого - жорстким кризою в банківському секторі. «Тому, думаю, вони домовляться: питання тільки в тому, на яких умовах», - зазначає експерт.

Загалом, вибирати доведеться з поганих і дуже поганих сценаріїв. Власники банку вже підготувалися до несприятливого для них розвитку подій. На початку липня вони домоглися через районний суд прийняття рішення про заборону Державній виконавчій службі і родинним структурам накладати арешт і примусово стягувати з ПриватБанку кошти. Списувати кошти позбавлені і банки, в яких відкриті рахунки ПриватБанку. Щось подібне робили власники банку «Фінанси і Кредит», але уникнути банкрутства фінустанови вони так і не змогли.

На думку Віталія Шапрана, ПриватБанк вживає таких заходів, щоб заблокувати тиск на акціонерів. «Якщо припустити, що докапіталізація все ж необхідна, то потрібно деяка подія для старту переговорів. Станом на 1 липня ПриватБанк займав приблизно 21% в активах системи - більше п'ятої частини, це дуже багато. Ось чому ще толком неясно, кому потрібніше стабільність Привату: його акціонерам або НБУ, - говорить експерт. - Але регулятор - поганий парламентер, а від ГПУ зручніше оборонятися, використовуючи лазівки і вади правової системи ».

Власники Приватбанку зробили і інші превентивні заходи. «Акціонери банку вже підготували« запасний аеродром »у вигляді А-банку, - говорить Ерік Найман. - Тобто самі готуються втратити Приватні. Результатом того, що відбувається, швидше за все, стане націоналізація і поділ Привату на хороший і поганий. Якщо це станеться, велика частина населення не постраждає, так як має невеликі вклади, які покриває ФГВФО. Але втратить гроші бізнес ».

«Гроші з Привату краще забирати, беручи приклад з юросіб, які вивели свої депозити за результатами першого півріччя 2016 року у суму $ 99 млн, - радить Михайло Стрельников. - Таким чином Приватні став першим в списку банків за відтоком депозитів юросіб у валюті. З розумних треба брати приклад! »

У разі реалізації самого несприятливого сценарію істотні ризики втрат можуть виникнути і у великих вкладників, чиї депозити перевищують гарантовану державою суму в розмірі 200 тис. Грн. У той же час, за словами Віталія Шапрана, 90% всіх можливих сценаріїв по ПриватБанку стосуються виключно тільки трьох сторін: Мінфіну, НБУ і самого банку. «Рядовому клієнту все одно, як вони там домовляться», - підсумовує експерт.

Особистий рахунок

Що робити вкладникам ПриватБанку, чиє керівництво звинувачується у заволодінні 19 млрд грн?Так що ж все це означає і як вчинити рядовим клієнтам провідної фінансової установи України?

Ну а навіщо квапити події, якщо рефінансування було в рази дешевше, ніж, скажімо, депозити населення?

Чи не забагато для одного банку, нехай і найбільшого?

Чи міг ПриватБанк сам впоратися з такою проблемою?

Але чи означає це, що ставитися до нього потрібно ніжно і трепетно?

Чи зможуть акціонери знайти такі гроші?